ใน 2 บทความก่อนเป็นการอธิบายเกี่ยวกับ Sharpe ratio และ M-squared ซึ่งเป็นการเปรียบเทียบความสัมพันธ์ระหว่างอัตราผลตอบแทนกับส่วนเบี่ยงเบนมาตรฐาน (Total risk) ของพอร์ตโฟลิโอ คราวนี้เราจะมาพูดถึง Treynor measure และ Jensen’s alpha ซึ่งมีความคล้ายกันกับ Sharpe Ratio และ M-Squared Alpha แต่จะแตกต่างต่างกันอย่างไร จะมาอธิบายให้เห็นภาพกันในบทความนี้

Treynor Measure

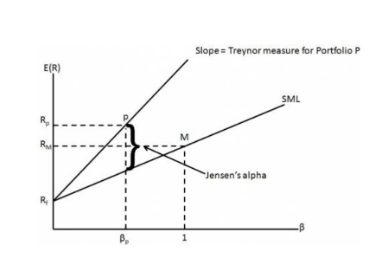

Source: Equity Mutual Fund Performance, Evidence from Norway, 2003-2013. (2013).

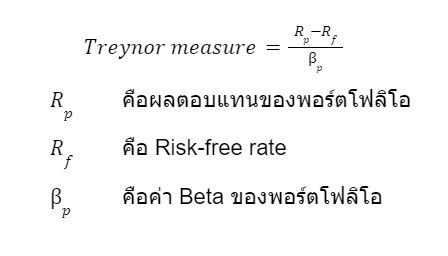

Treynor measure เป็นค่าความชันของพอร์ตโฟลิโอเหมือนกันกับ Sharpe ratio แต่จะมีความแตกต่างกันตรงที่ค่าความเสี่ยงของ Treynor measure จะใช้เป็นค่า Beta แทนส่วนเบี่ยงเบนมาตรฐาน (Total risk) ซึ่งเป็นความเสี่ยงแบบ Systematic risk เพียงอย่างเดียว มีสูตรคำนวณดังนี้

Jensen’s Alpha

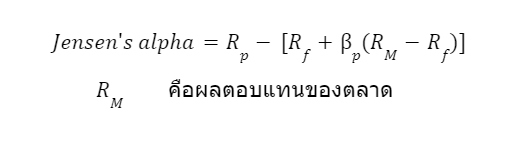

เช่นเดียวกับ Treynor measure อีกตัวคือ Jensen’s alpha เป็นส่วนต่างระหว่างผลตอบแทนของพอร์ตโฟลิโอกับผลตอบแทนของตลาด ตามรูปด้านบน บนความเสี่ยงที่เท่ากันแบบเดียวกับ M2 alpha แต่เป็นความเสี่ยงเฉพาะแบบ Systematic risk อย่างเดียว มีสูตรคำนวณดังนี้

แล้วควรใช้ Sharpe Ratio หรือ Treynor Measure?

จากที่อธิบายไปว่า Sharpe ratio กับ Treynor measure ต่างกันเพียงแค่การนำ Total risk กับ Systematic risk มาพิจารณาเท่านั้น ซึ่งส่วนที่ Treynor measure ไม่ได้สนใจคือความเสี่ยงส่วน Unsystematic risk ดังนั้นพอร์ตโฟลิโอที่มีการกระจายความเสี่ยงน้อย และมี Unsystematic risk เหลืออยู่มากจึงควรใช้ Sharpe ratio ที่พิจารณาความเสี่ยงทั้งหมดในการวิเคราะห์ ส่วนพอร์ตที่มีการกระจายความเสี่ยงสูงจนแทบไม่เหลือ Unsystematic risk อยู่แล้ว พอร์ตแบบนี้จะมีระดับความเสี่ยงเป็นค่า Beta ซึ่ง Treynor measure เหมาะกับการใช้วิเคราะห์มากกว่า

เนื่องจากว่าการคำนวณไม่ว่าจะเป็น Sharpe ratio/M-Squared หรือ Treynor measure/Jensen’s alpha ค่าของตัวแปรแต่ละตัวที่นำมาใช้คำนวณนั้นยากที่จะหาตัวเลขที่ถูกต้องเป๊ะๆมาคำนวณได้ ดังนั้นผลตอบแทนที่คำนวณออกมาจะมีความคลาดเคลื่อน และคนที่รายงานค่าดังกล่าว เช่น ผู้จัดการกองทุน สามารถปรับแต่งค่าตัวแปรในสูตรเพื่อให้มีตัวเลขออกมาน่าพอใจได้นั่นเอง

คืออะไร [แบบละเอียด]")