การซื้อหุ้นคืน (Share Repurchase หรือ Buyback) เป็นเครื่องมือทางการเงินที่บริษัทจดทะเบียนใช้เพื่อการบริหารเงินสดส่วนเกินและสร้างมูลค่าให้กับผู้ถือหุ้น ในช่วงที่ผ่านมา บริษัทขนาดใหญ่ทั่วโลกมีการประกาศซื้อหุ้นคืนในมูลค่ามหาศาล ยกตัวอย่างเช่น แอปเปิล (Apple) ที่ประกาศซื้อหุ้นคืนมูลค่าสูงถึง 1.1 แสนล้านดอลลาร์สหรัฐในเดือนพฤษภาคม 2024 ซึ่งถือเป็นการซื้อหุ้นคืนที่มีมูลค่าสูงที่สุดในประวัติศาสตร์ของอเมริกา แต่หลายคนอาจสงสัยว่าทำไมบริษัทถึงเลือกที่จะซื้อหุ้นของตัวเองคืน? และการซื้อหุ้นคืนนี้ส่งผลต่อบริษัทและนักลงทุนอย่างไร? เราจะมาอธิบายถึงสาเหตุและผลกระทบของการซื้อหุ้นคืนที่นักลงทุนควรทำความเข้าใจ

การซื้อหุ้นคืนคืออะไร?

การซื้อหุ้นคืน หมายถึง การที่บริษัทนำเงินสดไปซื้อหุ้นของตัวเองจากตลาดหลักทรัพย์ ซึ่งมีผลทำให้จำนวนหุ้นที่หมุนเวียนอยู่ในตลาด (Outstanding Shares) ลดลง เมื่อบริษัทต้องการซื้อหุ้นคืน บริษัทจะประกาศวงเงินหรือจำนวนหุ้นที่ต้องการซื้อคืน จากนั้นจะทยอยซื้อหุ้นตามราคาตลาด โดยผู้ถือหุ้นไม่ได้ถูกบังคับให้ต้องขายหุ้นคืนให้กับบริษัท แต่สามารถเลือกที่จะขายเข้าสู่ตลาดได้ตามปกติ ซึ่งบริษัทจะเป็นผู้เข้าไปซื้อในตลาดเหมือนนักลงทุนทั่วไป

สาเหตุที่บริษัทซื้อหุ้นคืน

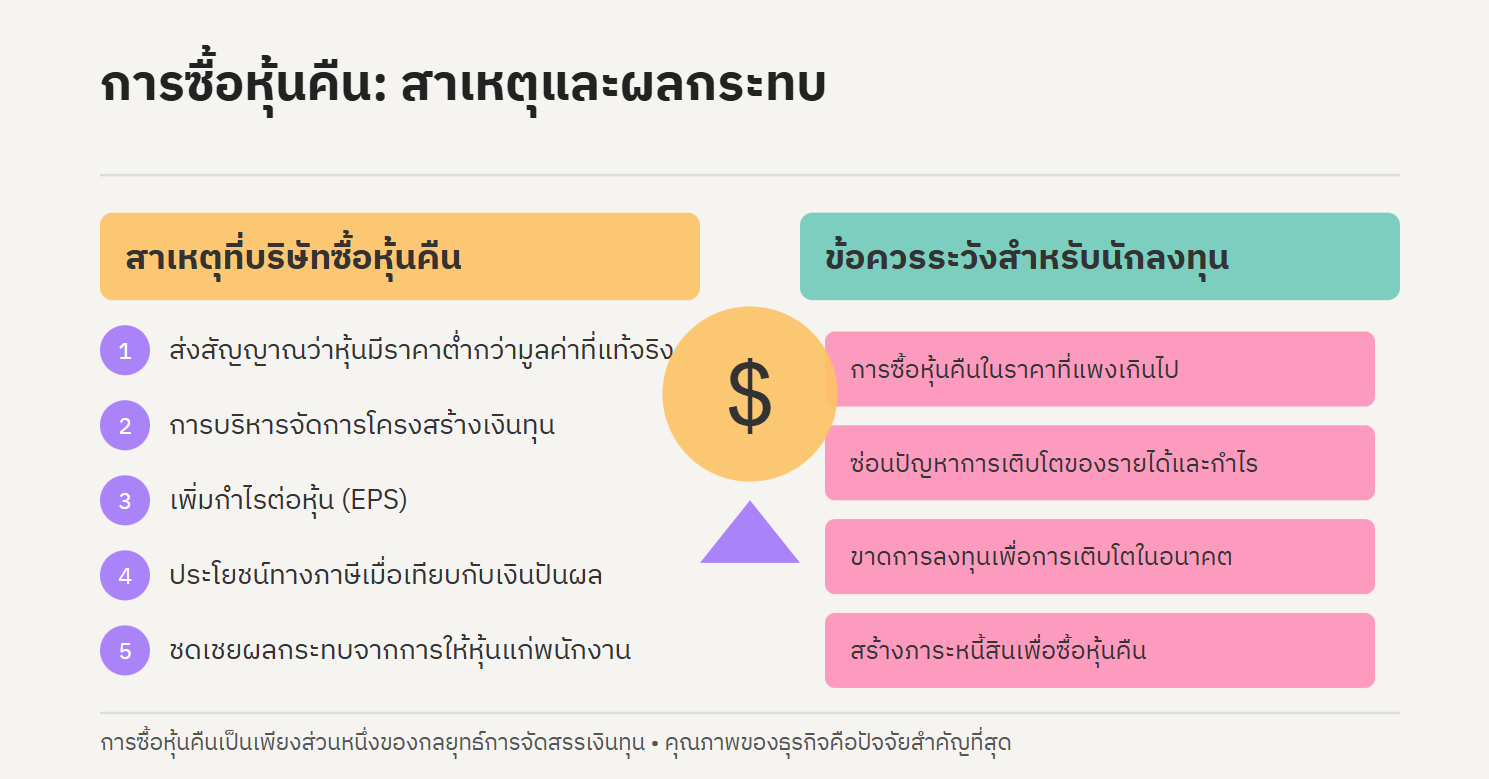

1. ส่งสัญญาณว่าหุ้นมีราคาต่ำกว่ามูลค่าที่แท้จริง

เมื่อผู้บริหารบริษัทเชื่อว่าราคาหุ้นในตลาดต่ำกว่ามูลค่าที่แท้จริง (Undervalued) การซื้อหุ้นคืนจึงเป็นการส่งสัญญาณถึงความเชื่อมั่นในแนวโน้มและผลประกอบการของบริษัท นักลงทุนตีความได้ว่าผู้บริหารที่อยู่ใกล้ชิดข้อมูลที่สุดเห็นว่าการลงทุนในหุ้นของบริษัทตนเองให้ผลตอบแทนที่คุ้มค่ากว่าทางเลือกอื่น โดยเฉพาะในช่วงที่ตลาดผันผวนหรือเกิดเหตุการณ์ที่ส่งผลกระทบต่อราคาหุ้นในระยะสั้น

2. การบริหารจัดการโครงสร้างเงินทุน

บริษัทที่มีเงินสดส่วนเกินและไม่มีโครงการลงทุนที่ให้ผลตอบแทนสูงเพียงพอ อาจเลือกที่จะคืนเงินให้กับผู้ถือหุ้นผ่านการซื้อหุ้นคืนแทนการจ่ายเงินปันผล โดยเฉพาะเมื่อบริษัทมีกระแสเงินสดเติบโตอย่างแข็งแกร่ง แต่โอกาสในการลงทุนเพื่อขยายธุรกิจมีจำกัด การปรับโครงสร้างเงินทุนผ่านการซื้อหุ้นคืนยังช่วยเพิ่มอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) และอัตราผลตอบแทนต่อสินทรัพย์ (ROA) เนื่องจากส่วนของผู้ถือหุ้นและสินทรัพย์รวมลดลง

3. สร้างมูลค่าในระยะยาวผ่านการเพิ่มกำไรต่อหุ้น

เมื่อจำนวนหุ้นลดลง แต่กำไรสุทธิเท่าเดิม กำไรต่อหุ้น (Earnings Per Share หรือ EPS) จะเพิ่มขึ้นโดยอัตโนมัติ ตัวอย่างเช่น บริษัทที่มีกำไรสุทธิ 100 ล้านบาท มีหุ้นในตลาด 100 ล้านหุ้น จะมี EPS เท่ากับ 1 บาท หากบริษัทซื้อหุ้นคืน 10 ล้านหุ้น จะทำให้เหลือหุ้นในตลาด 90 ล้านหุ้น ส่งผลให้ EPS เพิ่มขึ้นเป็น 1.11 บาท (100 ล้านบาท หารด้วย 90 ล้านหุ้น) การเติบโตของกำไรต่อหุ้นนี้มักส่งผลบวกต่อราคาหุ้นในระยะยาว หาก P/E Ratio คงที่

4. ประโยชน์ทางภาษีเมื่อเทียบกับเงินปันผล

ในหลายประเทศ การซื้อหุ้นคืนมีข้อได้เปรียบทางภาษีเมื่อเทียบกับการจ่ายเงินปันผล เนื่องจากเงินปันผลมักถูกเก็บภาษีในอัตราที่สูงกว่ากำไรจากการขายหุ้น (Capital Gains) สำหรับผู้ถือหุ้นระยะยาวที่ไม่ได้ขายหุ้นออกไป การซื้อหุ้นคืนทำให้มูลค่าหุ้นเพิ่มขึ้นโดยยังไม่ต้องเสียภาษีจนกว่าจะขาย ซึ่งเป็นการเลื่อนการเสียภาษีออกไป

5. ชดเชยผลกระทบจากการให้หุ้นแก่พนักงาน

บริษัทจำนวนมากมี Stock Options หรือให้หุ้นเป็นผลตอบแทนแก่พนักงาน ซึ่งจะทำให้จำนวนหุ้นในตลาดเพิ่มขึ้นและเกิด Dilution Effect การซื้อหุ้นคืนช่วยชดเชยผลกระทบนี้ โดยรักษาจำนวนหุ้นที่หมุนเวียนในตลาดให้คงที่

ผลกระทบของการซื้อหุ้นคืนต่อผู้มีส่วนได้เสีย

ผลต่อผู้ถือหุ้น

- ผู้ถือหุ้นที่ยังคงถือหุ้น: ได้รับประโยชน์จากการเพิ่มขึ้นของสัดส่วนการถือหุ้นโดยอัตโนมัติ เนื่องจากจำนวนหุ้นในตลาดลดลง ทำให้กำไรต่อหุ้นเพิ่มขึ้น และมีโอกาสที่ราคาหุ้นจะปรับตัวสูงขึ้นในระยะยาว

- ผู้ถือหุ้นที่ขายหุ้นคืน: ได้รับประโยชน์จากการที่มีผู้ซื้อเพิ่มในตลาด ทำให้สภาพคล่องในการซื้อขายดีขึ้น และอาจได้ขายในราคาที่สูงกว่าปกติหากการซื้อหุ้นคืนส่งผลให้ราคาหุ้นปรับตัวขึ้น

ผลต่อบริษัท

- การปรับปรุงอัตราส่วนทางการเงิน: อัตราส่วนทางการเงินที่ใช้จำนวนหุ้นหรือส่วนของผู้ถือหุ้นเป็นตัวหาร เช่น EPS, ROE, ROA จะดูดีขึ้น ทำให้บริษัทดูน่าลงทุนมากขึ้นในสายตานักลงทุน

- ลด Cost of Capital: หากบริษัทมีเงินสดมากเกินไป การนำเงินมาซื้อหุ้นคืนเป็นการลดต้นทุนเงินทุนโดยรวม เนื่องจากต้นทุนของส่วนผู้ถือหุ้น (Cost of Equity) มักสูงกว่าผลตอบแทนที่ได้รับจากการฝากเงินหรือลงทุนในสินทรัพย์ปลอดภัย

- เสริมสร้างความเชื่อมั่น: การซื้อหุ้นคืนเป็นการส่งสัญญาณถึงความเชื่อมั่นของผู้บริหารต่ออนาคตของบริษัท ซึ่งช่วยสร้างความเชื่อมั่นให้กับนักลงทุนและตลาด

ข้อควรระวังในการพิจารณาการซื้อหุ้นคืน

แม้การซื้อหุ้นคืนจะมีประโยชน์ แต่นักลงทุนควรพิจารณาด้วยความระมัดระวัง เนื่องจาก:

- การซื้อหุ้นคืนในราคาที่แพงเกินไป: หากบริษัทซื้อหุ้นคืนในช่วงที่ราคาหุ้นสูงเกินมูลค่าที่แท้จริง จะทำให้เกิดการทำลายมูลค่าของผู้ถือหุ้น เพราะบริษัทใช้เงินมากเกินไปเพื่อได้ผลตอบแทนที่ต่ำ

- ซ่อนปัญหาการเติบโต: บางบริษัทอาจใช้การซื้อหุ้นคืนเพื่อเพิ่ม EPS และปกปิดปัญหาการเติบโตของรายได้หรือกำไรที่ชะลอตัวลง นักลงทุนควรพิจารณาการเติบโตของกำไรสุทธิโดยรวม ไม่ใช่แค่ EPS ที่เพิ่มขึ้นจากการลดจำนวนหุ้น

- ขาดการลงทุนในอนาคต: หากบริษัทนำเงินที่ควรใช้ลงทุนในโครงการที่สร้างการเติบโตในอนาคตมาซื้อหุ้นคืนแทน อาจส่งผลเสียต่อความสามารถในการแข่งขันและการเติบโตในระยะยาว

- สร้างภาระหนี้สิน: บางบริษัทอาจกู้เงินมาซื้อหุ้นคืนเพื่อกระตุ้นราคาหุ้นในระยะสั้น ซึ่งเพิ่มความเสี่ยงทางการเงินและอาจทำให้บริษัทมีความเปราะบางมากขึ้นในช่วงเศรษฐกิจถดถอย

การซื้อหุ้นคืนสร้างมูลค่าจริงหรือไม่?

มีการถกเถียงกันมากในวงการการเงินว่าการซื้อหุ้นคืนสร้างมูลค่าที่แท้จริงให้กับผู้ถือหุ้นหรือไม่ จากการศึกษาของ McKinsey & Company พบว่า การซื้อหุ้นคืนแทบไม่มีความสัมพันธ์กับผลตอบแทนรวมต่อผู้ถือหุ้น (Total Return to Shareholders หรือ TRS) ในระยะยาว สิ่งที่สร้างมูลค่าที่แท้จริงคือการเติบโตของรายได้และกำไร รวมถึงผลตอบแทนต่อเงินลงทุน (ROIC) ที่สูงกว่าต้นทุนเงินทุน

อย่างไรก็ตามนักลงทุนอย่าง วอร์เรน บัฟเฟตต์ มองว่าการซื้อหุ้นคืนสามารถสร้างมูลค่าได้หากเข้าเงื่อนไขสองข้อ:

- บริษัทมีเงินเพียงพอสำหรับความต้องการด้านการดำเนินงานและสภาพคล่อง

- หุ้นของบริษัทมีการซื้อขายในราคาที่ต่ำกว่ามูลค่าที่แท้จริงอย่างมีนัยสำคัญ

สรุป

การซื้อหุ้นคืนเป็นเครื่องมือทางการเงินที่มีทั้งข้อดีและข้อควรระวัง นักลงทุนควรพิจารณาว่าบริษัทมีเหตุผลที่เหมาะสมในการซื้อหุ้นคืนหรือไม่ และมีการจัดสรรเงินทุนอย่างสมดุลระหว่างการลงทุนเพื่อการเติบโต การจ่ายเงินปันผล และการซื้อหุ้นคืน

สิ่งที่นักลงทุนควรพิจารณาเมื่อบริษัทประกาศซื้อหุ้นคืน:

- บริษัทซื้อหุ้นคืนในราคาที่ต่ำกว่ามูลค่าที่แท้จริงหรือไม่?

- บริษัทมีกระแสเงินสดแข็งแกร่งเพียงพอหรือไม่?

- บริษัทยังคงลงทุนเพียงพอในโอกาสการเติบโตในอนาคตหรือไม่?

- ผู้บริหารมีประวัติในการสร้างผลตอบแทนให้ผู้ถือหุ้นที่ดีหรือไม่?

การซื้อหุ้นคืนเป็นเพียงส่วนหนึ่งของกลยุทธ์การจัดสรรเงินทุนของบริษัท คุณภาพของธุรกิจ ความสามารถในการทำกำไร และโอกาสการเติบโตในระยะยาวยังคงเป็นสิ่งสำคัญที่สุดที่จะกำหนดผลตอบแทนในระยะยาวของนักลงทุน บริษัทที่เติบโตอย่างแข็งแกร่งและมีการจัดสรรเงินทุนอย่างมีประสิทธิภาพย่อมสร้างมูลค่าให้กับผู้ถือหุ้นได้มากกว่าการเพียงแค่ซื้อหุ้นคืนเพื่อกระตุ้นราคาหุ้นในระยะสั้นเท่านั้น

คืออะไร?")

คืออะไร [แบบละเอียด]")

")

คืออะไร?")