สารบัญ

เชื่อว่าหลายคนค่อนข้างสับสนเกี่ยวกับชื่อกลยุทธ์การเทรดของ Option ที่มีมากมาย หลากหลายเหลือเกิน

จริงๆแล้ว กลยุทธ์ Option ถ้าเราจับหลักได้ หลักๆจะมีเพียงไม่กี่กลยุทธ์เท่านั้น นอกนั้นเป็นเพียงกลยุทธ์ยิบย่อยที่มีความแตกต่างกันเล็กน้อย ซึ่งเราไม่จำเป็นต้องจำให้หมดก็ได้ รู้เพียงกลยุทธ์หลักๆเท่านั้นก็เพียงพอในการเทรดแล้ว

กลยุทธ์การลงทุน Options โดยทั่วไปจะมี 4 แบบ

- เก็งกำไรทิศทาง ขึ้นลง แบบ Outright

- กลยุทธ์แบบผสมระหว่างหุ้น (หรือ Futures) และ Option

- กลยุทธ์เก็งกำไรแบบ Spreads

- กลยุทธ์ที่เก็งกำไรกับความผันผวน

(1) เก็งกำไรทิศทาง ขึ้นลง แบบ Outright

• Long Call … ซื้อคอล – ถ้าราคาขึ้น กำไรไม่จำกัด ถ้าราคาลง ขาดทุนจำกัด

• Short Call … ขายคอล – ถ้าราคาขึ้น ขาดทุนไม่จำกัด ถ้าราคาลง กำไรจำกัด

• Long Put … ซื้อพุท – ถ้าราคาขึ้น ขาดทุนจำกัด ถ้าราคาลง กำไรไม่จำกัด

• Short Put … ขายพุท – ถ้าราคาขึ้น กำไรจำกัด ถ้าราคาลง ขาดทุนไม่จำกัด

… หลักๆของรูปแบบนี้ จำแค่ว่า

ฝั่งซื้อ (Long) … กำไรไม่จำกัด ขาดทุนจำกัด

ฝั่งขาย (Short) … กำไรจำกัด ขาดทุนไม่จำกัด

(2) กลยุทธ์แบบผสมระหว่างหุ้น (หรือ Futures) และ Option

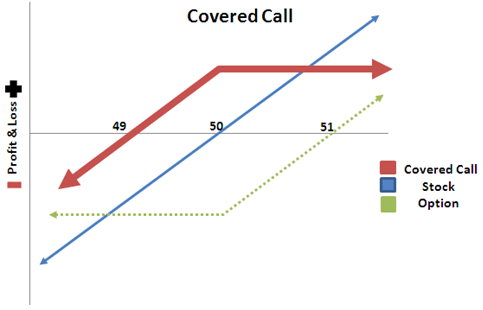

• กลยุทธ์ Cover Call = Buy Spot (ซื้อหุ้นอ้างอิง , Long futures) + Short Call Options

Pay off chart เหมือนกับ Short Put

• กลยุทธ์ Protective Put = Buy Spot + Long Put Options

Pay off chart เหมือนกับ Long Call

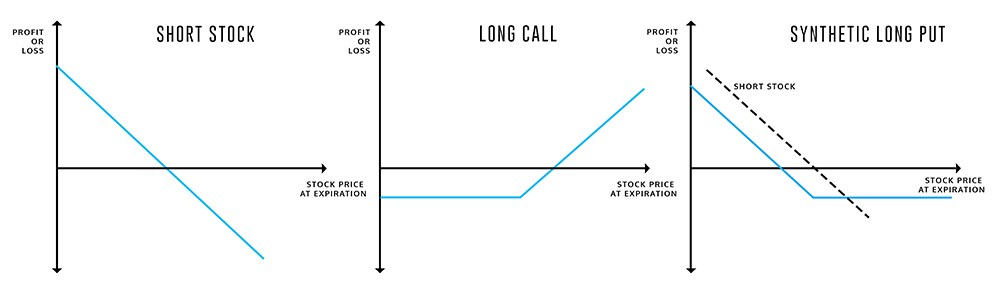

• กลยุทธ์ Synthetic Long Put = Short Spot + Long Call

Pay off chart เหมือนกับ Long Put

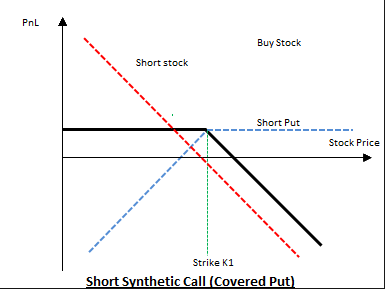

• กลยุทธ์ Synthetic Short Call = Short Spot + Short Put

Pay off chart เหมือนกับ Short Call

… ซึ่งจริงๆ แล้ว 4 กลยุทธ์ Option ข้างต้น นี้เป็นเพียงการแสดงการผสมผสานของการใช้ Option และ Spot (หรือ Futures) เข้าด้วยกัน ซึ่งถ้าดูกันจริงๆแล้ว Pay off chart ไม่ต่างอะไรกับการเล่น Option ปกติเลย (แบบ Outright)

… โดยทั่วไปเอาไว้หาจังหวะทำ Arbitrage มากกว่า … ใช้เทรดจริงค่อนข้างซับซ้อนเกินความจำเป็น

(3) กลยุทธ์แบบ Spreads

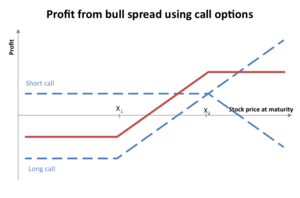

• กลยุทธ์ Bull Spreads

– Long Call Options : ที่ราคาใช้สิทธิต่ำ

– Short Call Options : ที่ราคาใช้สิทธิสูง

… ที่หมดอายุพร้อมกัน

เหมาะกับการคาดการณ์ว่าตลาดจะ Sideway Up

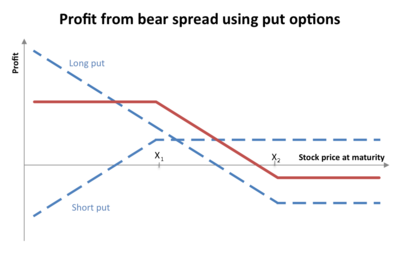

• กลยุทธ์ Bear Spreads

– Short Put Options : ที่ราคาใช้สิทธิต่ำ

– Long Put Options : ที่ราคาใช้สิทธิสูง

… ที่หมดอายุพร้อมกัน

เหมาะกับการคาดการณ์ว่าตลาดจะ Sideway Down

• กลยุทธ์ Butterfly Spreads

Long Butterfly Spread

Long Call Butterfly Spread

– Long Call : 1 หน่วยที่ราคาใช้สิทธิต่ำ

– Short Call : 2 หน่วยที่ราคาใช้สิทธิกลาง

– Long Call : 1 หน่วยที่ราคาใช้สิทธิสูง

Long Put Butterfly Spread

– Long Put: 1 หน่วยที่ราคาใช้สิทธิต่ำ

– Short Put : 2 หน่วยที่ราคาใช้สิทธิกลาง

– Long Put : 1 หน่วยที่ราคาใช้สิทธิสูง

เหมาะกับการคาดการณ์ว่าตลาดจะ Sideway ไม่ไปไหน

Short Butterfly Spread

Short Call Butterfly Spread

– Short Call : 1 หน่วย ที่ราคาใช้สิทธิต่ำ

– Long Call : 2 หน่วย ที่ราคาใช้สิทธิกลาง

– Short Call : 1 หน่วย ที่ราคาใช้สิทธิสูง

หรือ

Short Put Butterfly Spread

– Short Put: 1 หน่วย ที่ราคาใช้สิทธิต่ำ

– Long Put: 2 หน่วย ที่ราคาใช้สิทธิกลาง

– Short Put : 1 หน่วย ที่ราคาใช้สิทธิสูง

(4) กลยุทธ์เทรดความผันผวน

… อันนี้เป็นอีกมิติหนึ่งในการเทรด Option ที่สามารถเทรดการคาดการณ์ความผันผวนได้ โดยไม่ต้องคำนึงถึงทิศทาง เช่น ว่าคาดการณ์ว่าความผันผวนจะสูง หรือความผันผวนจะต่ำ

… ความผันผวนสูง : ราคาเคลื่อนไหวในไปทิศทางใดทิศทางหนึ่งอย่างรุนแรง

… ความผันผวนต่ำ : ราคาไม่ไปไหน

เช่น ว่า ถ้าเราคิดว่าราคาจะไปไม่ไหนในอนาคต ก็แทงว่า ความผันผวนจะต่ำ , แต่หากเราคาดการณ์ว่าราคาจะวิ่งแรงๆในอนาคต ก็แทงว่า ความผันผวนจะซื้อ

• กลยุทธ์ Straddle …. <<< มือใหม่แนะนำดูแค่กลยุทธ์นี้ก็พอ ในการเทรดความผันผวน

Long Straddle = Long Put + Long Call (ราคาใช้สิทธิเดียวกัน)

คาดการณ์ว่าความผันผวนจะสูงขึ้นในอนาคต

Short Straddle = Short Put + Short Call (ราคาใช้สิทธิเดียวกัน)

คาดการณ์ว่าความผันผวนจะต่ำในอนาคต

• กลยุทธ์ Strangle … คล้ายกับ Straddle แต่ต่างที่ราคาใช้สิทธิจะกว้างกว่าแค่นั้น

Long Strangle = Long Put (ราคาใช้สิทธิต่ำ) + Long Call (ราคาใช้สิทธิสูง)

Short Strangle = Short Put (ราคาใช้สิทธิต่ำ) + Short Call (ราคาใช้สิทธิสูง)

• กลยุทธ์ Strip และ Strap … เป็นการเทรดความผันผวนเหมือนกัน แค่ไปให้น้ำหนักฝั่งใดฝั่งหนึ่งมากกว่า

Strip = Long Call Option 1 unit + Long Put Option 2 units (ราคาใช้สิทธิเดียวกัน)

Strap = Long Call Option 2 units + Long Put Option 1 unit (ราคาใช้สิทธิเดียวกัน)

… จะเห็นได้ว่า กลยุทธ์ Option ค่อนข้างหลากหลาย แต่ในการเทรดจริงๆแล้ว เราจะใช้เพียงไม่กี่กลยุทธ์เท่านั้น ซึ่งไม่จำเป็นเลยที่จะต้องไปจำชื่อกลยุทธ์ให้ได้ทั้งหมด จำเพียง Concept การใช้งานหลักๆ ก็เพียงพอแต่การเทรดแล้ว

คำศัพท์ Option

Implied Volatility : การคาดการณ์ความผันผวนของสินค้าอ้างอิงที่จะเกิดขึ้นในอนาคต (คนละอย่างกับ Historical Volatility ที่เป็นความผันผวนในอดีต) ใช้บอกความถูกแพงของราคา Option ในช่วงนั้นๆได้ ถ้า IV สูง ก็แสดงว่า Option ช่วงนั้นแพง แต่ถ้า IV ต่ำ ก็แสดงว่า Option ช่วงนั้นถูก

… IV สามารถบ่งชี้ถึงข้อมูลของ Option ได้ดี เดี๋ยวบทความหน้าจะมีให้รายละเอียดตัวนี้อีกทีนึง (ต้องว่ากันยาว) ทั้งที่มา การคำนวณ และการใช้งานในการเทรด

Delta : บอกถึง เมื่อราคาสินค้าอ้างอิงเปลี่ยนแปลงไป 1 หน่วย ราคาของ Options จะเปลี่ยนไปกี่หน่วย

… กรณี Call ค่า Delta จะเป็น + โดยราคา Options จะเปลี่่ยนแปลงไปในทิศทางเดียวกับราคาสินค้าอ้างอิง

… กรณี Put ค่า Delta จะเป็น – โดยราคา Options จะเปลี่ยนแปลงไปในทิศทางตรงกันข้ามกับราคาสินค้าอ้างอิง

อีกทั้งค่า Delta ยังสามารถบ่งชี้ถึง “โอกาส” ในการที่ Option จะมีภาวะ In-the-money ได้อีกด้วย

เช่นค่า Delta ของ Call Option อยู่ที่ 0.22 ก็หมายความว่าโอกาสที่ Option ตัวนั้นจะมีภาวะ In-the-money อยู่ที่ 22% เป็นต้น

Theta : บอกถึงการเปลี่ยนแปลงของราคา Option กับ เวลา

เช่น theta ของ Option เท่ากับ -0.5 หมายความว่า ราคา Option จะลดลงทุก 0.50 cents ในทุกๆวันที่หมดไป

(จริงๆก็คือ Time decay)

Gamma : บอกถึงการเปลี่ยนแปลงของค่า Delta ของ Option กับ ราคาสินค้าอ้างอิง (ต่อ $1)

เช่น ค่า Delta ของ Call option หุ้น ABC อยู่ที่ 0.50 ส่วน Gamma ที่ 0.10 เมื่อ หุ้น ABC เพิ่มขึ้น $1 ค่า Delta ของ Call Option นั้นก็จะเพิ่มขึ้น 0.1 เป็นต้น (ลงก็ตรงกันข้าม)

Vega : บอกถึงการเปลี่ยนแปลงของมูลค่า Option กับ ค่า IV ของสินค้าอ้างอิง (ต่อ 1% ของ IV)

เช่น ค่า Vega ของ Option อยู่ที่ 0.10 แสดงให้เห็นว่า ถ้ามูลค่า Option เคลื่อนไหว 10 cents ก็จะทำให้ค่า IV เปลี่ยนแปลงไป 1%

Rho : บอกถึงการเปลี่ยนแปลงระหว่างมูลค่า Option กับ เปลี่ยนแปลงของอัตราดอกเบี้ย (1%)

เช่น Call option มีค่า Rho ที่ 0.05 และ ราคา Option ที่ $1.25 ถ้าอัตราดอกเบี้ยเพิ่มขึ้น 1% มูลค่า Call Option จะเพิ่มขึ้นเป็น $1.30

ทั้งนี้พวก Option Greeks เหล่านี้ก็ที่มาเดียวกันคือมาจากสูตร Black-Scholes model … ถ้าลงทุนเทรดปกติทั่วไปจริงๆ ดูค่า Delta กับ IV ก็น่าจะเพียงพอแล้ว

ความรู้เพิ่มเติมเกี่ยวกับการเทรด Option

- Option Tips : เทคนิคการเทรด option

- พื้นฐานออปชัน (Basic Option)

- พื้นฐานออปชัน (2)

- วิธีใช้ Options ในการวางกลยุทธ์

- Put/call ration – เทรดตรงข้ามคนส่วนใหญ่

- แก้พอร์ต tfex โดยใช้ option

แหล่งข้อมูลอ้างอิง

คืออะไร [แบบละเอียด]")

")