Source: https://www.wallstreetmojo.com/bonds/

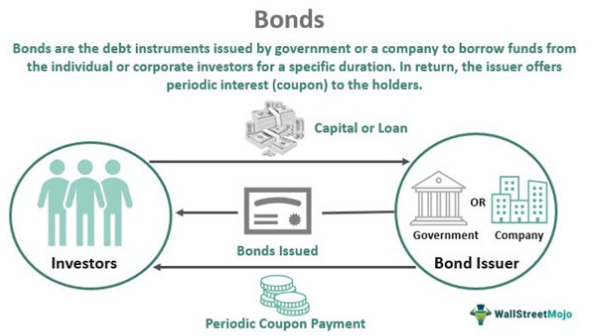

หุ้นกู้และพันธบัตร (Bonds) เป็นหนี้สินระยะยาวชนิดหนึ่งที่ผู้ออกหุ้นกู้ (Bond issuers) เป็นลูกหนี้ ส่วนผู้ที่ถือหุ้นกู้อยู่ (Bond holders) เป็นเจ้าหนี้ จัดว่าเป็นสัญญาที่ผูกมัดผู้ออกหุ้นกู้ให้จ่ายเงินให้กับผู้ถือหุ้นกู้ตามที่ตกลงกันไว้ โดยอาจจ่ายให้เป็นช่วงๆ หรืออาจจ่ายให้ทีเดียวเมื่อถึงวันครบกำหนดไถ่ถอน (Maturity date) ซึ่งจะมีคำศัพท์ที่ต้องทำความเข้าใจดังนี้

Bond Terminology

- Par value (Face value) เป็นจำนวนเงินที่ลูกหนี้จะจ่ายให้ลูกหนี้ในวันครบกำหนดไถ่ถอน และยังเป็นมูลค่าสำหรับการคำนวณดอกเบี้ยจ่าย (Coupon payment)

- Coupon rate คืออัตราดอกเบี้ยที่ใช้คำนวณ Coupon payments

- Coupon payments คือดอกเบี้ยที่จ่ายให้เจ้าหนี้เป็นช่วงๆ คำนวณได้จากการนำ Par value คูณด้วย Coupon rate

- Effective rate of interest คืออัตราดอกเบี้ยที่ Discount ทั้ง Coupon payments และ Par value กลับมาเป็นมูลค่าปัจจุบัน ซึ่งจะเท่ากับราคาตลาด (มีการเปลี่ยนแปลงตลอดอายุของ Bond ไม่เหมือนกับ Coupon rate)

- Balance sheet liability of Bond คือมูลค่าปัจจุบันของทั้ง Coupon payments และ Par value ที่คิดลดด้วย Effective rate of interest ณ ช่วงเวลาที่ออก Bond เท่านั้น ดังนั้นในวันครบกำหนดไถ่ถอน หนี้สินก้อนนี้จะมีมูลค่าเท่ากับ Par value ของ Bond นั่นเอง

- Interest expense ที่บันทึกลงใน Income statement จะมีค่าเท่ากับ Balance sheet liability of Bond คูณด้วย Effective rate of interest ณ ช่วงเวลาที่ออก Bond

ระหว่าง Effective rate of interest กับ Coupon rate ของ Bond จะมีความสัมพันธ์ดังนี้

– หาก Coupon rate มีค่าต่ำกว่า Effective rate of interest แปลว่า Bond จ่ายดอกเบี้ยให้ในมูลค่าที่ต่ำกว่า Par value ส่งผลให้มีราคาซื้อขาย Bond ที่ต่ำกว่า Par value ด้วยเช่นกัน เรียกว่า “Discount bonds”

– หาก Coupon rate มีค่าสูงกว่า Effective rate of interest แปลว่า Bond จ่ายดอกเบี้ยให้ในมูลค่าที่สูงกว่า Par value ส่งผลให้มีราคาซื้อขาย Bond ที่สูงกว่า Par value เรียกว่า “Premium bonds”

– หาก Coupon rate มีค่าเท่ากับ Effective rate of interest แปลว่า Bond จ่ายดอกเบี้ยให้ในมูลค่าที่เท่ากับ Par value และจะมีราคาซื้อขายเท่า Par value เรียกว่า “Par bonds”

เรื่อง Bonds เป็นสิ่งที่หากเข้าใจคอนเซปต์เบื้องต้นแล้วเรื่องการคำนวณต่างๆจะค่อนข้างตรงไปตรงมา ในบทความถัดไปเราจะมาอธิบายเกี่ยวกับวิธีการคำนวณหามูลค่าของทั้ง Par, Discount, และ Premium bonds ที่หลักๆจะใช้เพียงแค่หลักการจาก Time-value of money ง่ายๆเท่านั้น

เนื้อหาที่เกี่ยวข้อง

- หลักการวิเคราะห์งบการเงิน: Non-Current Liabilities (Part 1) บทนำ

- หลักการวิเคราะห์งบการเงิน: Non-Current Liabilities (Part 2) Discount and Premium Bonds

- หลักการวิเคราะห์งบการเงิน: Non-Current Liabilities (Part 3) Bond Fair Value Reporting

- หลักการวิเคราะห์งบการเงิน: Non-Current Liabilities (Part 4) Lease

- หลักการวิเคราะห์งบการเงิน: Non-Current Liabilities (Part 5) Pension

คืออะไร [แบบละเอียด]")

")