หลังจากที่เราทำความเข้าใจเกี่ยวกับ Sharpe ratio กันไปแล้วในบทความก่อน คราวนี้ถึงเวลานำมาต่อยอดจากเดิมที่เราเพียงแค่นำ Sharpe ratio ของแต่ละพอร์ตมาเปรียบเทียบกัน มาเป็นการหาอัตราผลตอบแทนของพอร์ตโฟลิโอเมื่อเราเปลี่ยนระดับความเสี่ยงไปเทียบกับ Benchmark (พอร์ตโฟลิโอที่ใช้อ้างอิง ส่วนใหญ่เป็น Market portfolio หรือ Index ต่างๆ) สามารถหาได้โดยการคำนวณ M-squared (M2)

M-Squared คืออะไร?

M-Squared คืออัตราผลตอบแทนของพอร์ตโฟลิโอที่คำนวณจากค่าความเสี่ยงที่เปลี่ยนแปลงไป โดยยิ่งพอร์ตมีการเพิ่มความเสี่ยงทั้งจากการเพิ่มสัดส่วนสินทรัพย์เสี่ยง และการใช้ Leverage (กู้เงินมาลงทุน) เพื่อซื้อสินทรัพเสี่ยงเพิ่มเติม ก็จะยื่งทำให้มีอัตราผลตอบแทนที่คาดหวังสูงยิ่งขึ้น ซึ่ง M-squared มีประโยชน์ในการเปรียบเทียบผลตอบแทนกับ Benchmark เพื่อดูว่าผลตอบแทนของพอร์ตเราดีหรือแย่กว่าตลาด

การคำนวณ M-Squared

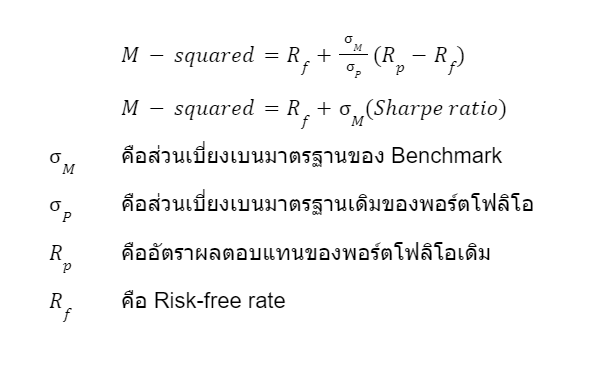

M-squared สามารถคำนวณได้จากการนำ Sharpe ratio มาคูณด้วยส่วนเบี่ยงเบนมาตรฐานใหม่ แล้วบวก Risk-free rate กลับเข้าไป มีสูตรการคำนวณดังนี้

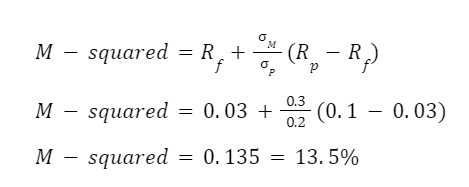

ตัวอย่างการคำนวณ เช่น มีพอร์ตโฟลิโอที่ให้ผลตอบแทน 10% โดยมี Total risk 20% กำหนดให้มี Risk-free rate 3% หาก Total risk ของ Benchmark เป็น 30% พอร์ตจะมีผลตอบแทนเท่าใด

สรุปได้ว่า เมื่อเพิ่ม Total risk ของพอร์ตเป็น 30% พอร์ตจะมีผลตอบแทน 13.5% เพิ่มขึ้นจากเดิมที่มีผลตอบแทน 10%

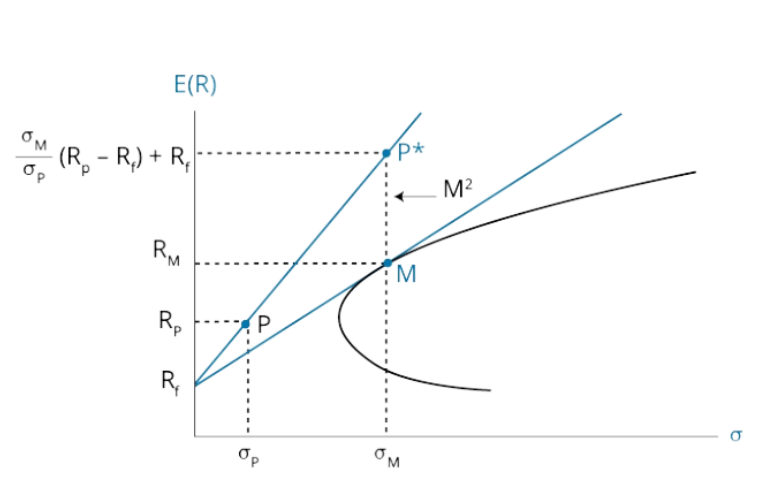

M2 Alpha

Source: SchweserNotes 2023 CFA: Level I. (2022).

M2 alpha คือส่วนต่างของผลตอบแทน M-squared ที่เกินมาจากผลตอบแทนของ Benchmark บนระดับความเสี่ยงเดียวกัน จากกราฟด้านบน M2 alpha มีค่าเท่ากับผลต่างของผลตอบแทนพอร์ต P* กับพอร์ต M ซึ่งเป็น Benchmark ของพอร์ต

โดยสรุป M-squared ก็คือค่าผลตอบแทนที่ปรับตามระดับความเสี่ยงของพอร์ตโฟลิโอ ซึ่งจะต่างจาก Sharpe ratio ที่เป็นเพียงแค่ค่าความชันของพอร์ตเท่านั้น เราสามารถติดตามความสามารถในการทำกำไรของพอร์ตเราได้โดยอ้างอิงกับตลาด อย่างไรก็ตามค่าที่คำนวณได้เป็นเพียงแค่การคำนวณในช่วงเวลาใดช่วงเวลาหนึ่งเท่านั้น ดังนั้นค่า M-squared จะเปลี่ยนแปลงเมื่อเวลาผ่านไปเหมือนกับการคำนวณ Sharpe ratio ในบทความก่อน อีกทั้งค่า M-squared ยังสามารถถูกตกแต่งตัวเลขจากตัวแปรต่างๆที่นำมาใช้ในการคำนวณโดยตัวผู้จัดการพอร์ตโฟลิโอเองอีกด้วย

คืออะไร [แบบละเอียด]")