หลังจากที่เราเข้าใจภาพรวมของ Balance sheet กันไปในพาร์ทที่แล้ว คราวนี้เราจะมาเจาะลึกกับส่วนของ สินทรัพย์ (Assets) ซึ่งแบ่งตามสภาพคล่องได้เป็น 2 แบบ คือ สินทรัพย์หมุนเวียน (Current assets) และ สินทรัพย์ไม่หมุนเวียน (Noncurrent assets)

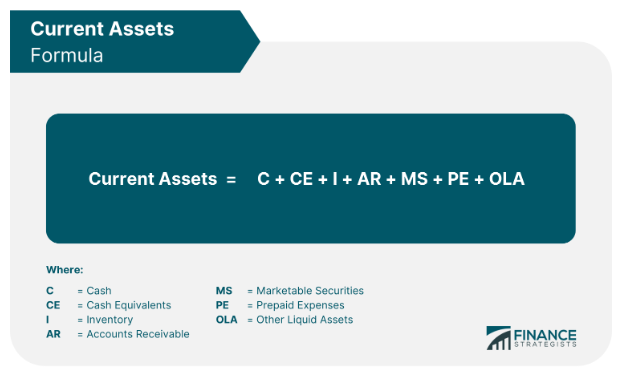

Current Assets

Source: https://www.financestrategists.com/accounting/financial-statements/balance-sheet/current-assets/

Current assets เป็นสินทรัพย์ที่สามารถแปลงเป็นเงินสด หรือสามารถใช้ให้หมดไปได้ภายในหนึ่งปี ประกอบด้วย:

- เงินสดและรายการเทียบเท่าเงินสด (Cash and cash equivalents) คือเงินสดที่มีอยู่ รวมถึงการลงทุนที่มีความเสี่ยงต่ำและสามารถแปลงเป็นเงินสดได้อย่างรวดเร็ว จัดเป็นการลงทุนระยะสั้น เช่น ตั๋วเงินคลัง (Treasury bills) และบัตรเงินฝาก (Certificates of deposit)

- หลักทรัพย์ในความต้องการของตลาด (Marketable securities) คือการลงทุนในหลักทรัพย์ที่ขายออกไปได้ง่าย เช่น หุ้นที่ซื้อขายในตลาดหลักทรัพย์, ตราสารหนี้ของรัฐบาลหรือบริษัทที่มีความเสี่ยงต่ำ, เป็นต้น

- ลูกหนี้การค้า (Accounts Receivable) เป็นเงินที่ค้างจ่ายจากลูกค้าตามสัญญาระยะสั้น

- สินค้าคงคลัง (Inventory) คือสินค้าที่ยังคงค้างคลังอยู่

- เงินจ่ายล่วงหน้า (Prepaid expense) คือการจ่ายเงินล่วงหน้าสำหรับสินค้าหรือบริการที่ยังไม่ได้ใช้งาน และจะถูกหักออกไปเมื่อสิ่งนั้นถูกใช้งานในอนาคต เช่น การจ่ายเงินล่วงหน้าสำหรับบริการหรือสินค้าที่ยังไม่ได้ส่งมอบ

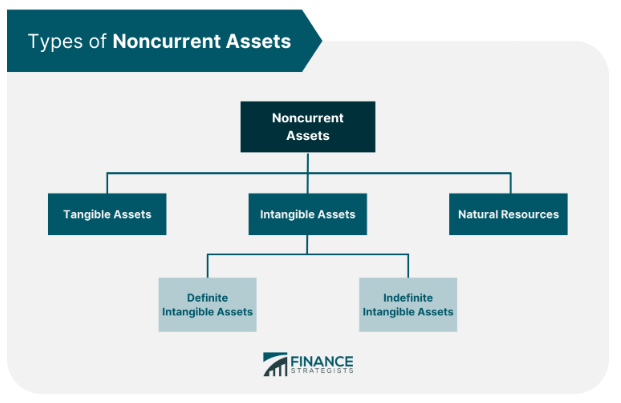

Noncurrent Assets

Source: https://www.financestrategists.com/accounting/operating-assets/assets/noncurrent-assets/

Noncurrent assets เป็นสินทรัพย์ที่สามารถใช้ได้เป็นระยะเวลาที่ยาวนานมากกว่า 1 ปี ประกอบด้วย:

- ที่ดิน อาคาร และอุปกรณ์ (Property, plant, and equipment) เป็นสินทรัพย์ที่ใช้ในกิจกรรมธุรกิจ เช่น อาคาร โรงงาน และเครื่องจักร สินทรัพย์เหล่านี้มักจะมีอายุการใช้งานนานและไม่มีแนวโน้มที่จะขายหรือหมุนเวียนในระยะสั้นของธุรกิจ

- สินทรัพย์ลงทุน (Investment property) เป็นอสังหาริมทรัพย์ที่บริษัทลงทุนขึ้นเพื่อรับเงินเช่า หรือเพื่อการเพิ่มมูลค่าทางการเงินในอนาคต สินทรัพย์ลงทุนเหล่านี้มักจะถือไว้เป็นระยะยาว

- สินทรัพย์ภาษีเงินได้รอการตัดบัญชี (Deferred tax assets) เป็นสินทรัพย์ที่บริษัทมีสิทธิในการลดหย่อนภาษีในอนาคต เป็นส่วนหนึ่งของภาษีเงินได้ที่ยังไม่ได้จ่าย

- สินทรัพย์ไม่มีตัวต้น (Intangible assets) คือทรัพย์สินที่ไม่มีรูปร่างทางกาย เช่น สิทธิในการใช้ชื่อสินค้าหรือตราประทับ (Trademarks), ลิขสิทธิ์ (Copyrights), สิทธิบัตร (Patents), และซอฟต์แวร์

การแยกแยะประเภทของ Assets ใน Balance sheet ช่วยให้นักลงทุนเข้าใจโครงสร้างและความสมดุลของทรัพยากรทางการเงินขององค์กรได้ดียิ่งขึ้น และมองเห็นความสามารถในการสร้างรายได้และความเสี่ยงในการดำเนินธุรกิจในอนาคต ในพาร์ทถัดไปเราจะมาเจาะลึกเกี่ยวกับหนี้สิน (Liabilities) ซึ่งเป็นส่วนที่ทำให้บริษัทต่างๆสามารถลงทุนต่อยอดในธุรกิจ

หลักการวิเคราะห์งบการเงิน: Balance Sheet

- หลักการวิเคราะห์งบการเงิน: Balance Sheet (Part 1) ส่วนประกอบของงบแสดงฐานะทางการเงิน

- หลักการวิเคราะห์งบการเงิน: Balance Sheet (Part 2) สินทรัพย์

- หลักการวิเคราะห์งบการเงิน: Balance Sheet (Part 3) หนี้สิน

- หลักการวิเคราะห์งบการเงิน: Balance Sheet (Part 4) ส่วนของผู้ถือหุ้น

- หลักการวิเคราะห์งบการเงิน: Balance Sheet (Part 5) Common-size Balance Sheet และอัตราส่วนต่างๆ

คืออะไร [แบบละเอียด]")

")