การวิเคราะห์การลงทุนในตราสารหนี้ [ตลาดหลักทรัพย์แห่งประเทศไทย]

หนังสือเล่มนี้เป็นหนึ่งในหนังสือของกลุ่มวิชาที่ 3: การวิเคราะห์หลักทรัพย์และการบริหารกลุ่มสินทรัพย์ลงทุนภายใต้หลักสูตร CISA ใหม่ระดับที่ 1 (หลักสูตรการวิเคราะห์และการจัดการลงทุนขั้นพื้นฐาน)

บทที่ 1 ความรู้พื้นฐานเกี่ยวกับตราสารหนี้และตลาดตราสารหนี้

ตราสารหนี้ (Bond/Fixed Income Securities) คือตราสารทางการเงินประเภทหนึ่งที่ให้ผู้ให้กู้ (รัฐบาลหรือภาคเอกชน) สามารถกู้ยืมเงินจากนักลงทุน โดยผู้ให้กู้มีสถานะเป็นลูกหนี้ ส่วนนักลงทุนมีสถานะเป็นเจ้าหนี้

ความแตกต่างระหว่างตราสารหนี้กับตราสารทุน

| ตราสารหนี้ | ตราสารทุน | |

| รูปแบบของผลตอบแทน | ดอกเบี้ย | ปันผล |

| สิทธิในการเรียกร้อง | ได้รับเงินคืนก่อนตราสารทุน | ได้รับเงินคืนหลังตราสารหนี้ |

| อายุการลงทุน | มีอายุแน่นอน | ไม่มีกำหนด |

| ความเสี่ยงและผลตอบแทน | ต่ำกว่า | สูงกว่า |

| สภาพคล่อง | ต่ำกว่า | สูงกว่า |

ความสำคัญของตราสารหนี้ในตลาดการเงินและการลงทุน

- เป็นแหล่งรายได้ประจำ

- ความปลอดภัยของเงินทุน

- การกระจายความเสี่ยง

- สามารถซื้อขายเปลี่ยนมือได้

องค์ประกอบพื้นฐานของตราสารหนี้

- มูลค่าหน้าตั๋ว: จำนวนเงินต้นที่ผู้ลงทุนจะได้รับคืนเมื่อมีการไถ่ถอนตราสารหนี้

- อัตราดอกเบี้ยหน้าตั๋ว: อัตราดอกเบี้ยที่ผู้ออกตราสารหนี้จ่ายกับผู้ลงทุนตลอดอายุของตราสารหนี้

- งวดการชำระดอกเบี้ย: จำนวนครั้งของการชำระดอกเบี้ย โดยทั่วไปจะมีหน่วยเป็นปี

- วันครบกำหนดไถ่ถอน: วันที่ผู้ลงทุนจะไถ่ถอนตราสารหนี้

- ชื่อผู้ออก: ระบุชื่อลูกหนี้

- ข้อสัญญา: เงื่อนไขและข้อตกลงที่กำหนดให้ลูกหนี้ปฏิบัติตามหรืองดเว้นการปฏิบัติ

ประเภทของตราสารหนี้

- แบ่งตามอายุของตราสารหนี้

1.1 ตราสารหนี้ระยะสั้น: ครบกำหนดไถ่ถอนไม่เกิน 1 ปีนับจากวันออกจำหน่าย

1.2 ตราสารหนี้ระยะยาว: ครบกำหนดไถ่ถอนเกินกว่า 1 ปีนับจากวันออกจำหน่าย

1.3 ตราสารหนี้ที่ไม่มีกำหนดไถ่ถอน: ไม่ระบุวันครบกำหนดไถ่ถอน

- แบ่งตามประเภทผู้ออก

2.1 ตราสารหนี้ที่ออกโดยรัฐบาล: ออกโดยกระทรวงการคลัง แบ่งออกเป็น

- ตั๋วเงินคลัง: ตราสารหนี้ระยะสั้นอายุไม่เกิน 1 ปี

- พันธบัตรรัฐบาล: ตราสารหนี้ระยะยาวอายุไม่น้อยกว่า 1 ปี

2.2 หุ้นกู้เทศบาล: ออกโดยหน่วยงานราชการระดับรัฐหรือระดับท้องถิ่น แบ่งออกเป็น

- หุ้นกู้ประเภทค้ำประกันด้วยภาษี แบ่งออกเป็น

- ภาระหนี้ทั่วไป

- ภาระหนี้ค้ำประกันด้วยการอนุญาตให้ก่อหนี้

- ภาระหนี้ซึ่งมีการเพิ่มระดับเครดิต

- หุ้นกู้รายได้: ชำระดอกเบี้ยขึ้นอยู่กับรายได้ของผู้ออกหุ้นกู้

- หุ้นกู้มีการซื้อประกัน: ซื้อประกันการชำระเงินกับบริษัทประกัน เพื่อประกันการชำระเงินต้นหรือดอกเบี้ยแก่ผู้ลงทุน

- หุ้นกู้เตรียมชำระคืน: ค้ำประกันโดยพันธบัตรรัฐบาล โดยกระแสเงินสดที่ได้รับจากพันธบัตรรัฐบาล ซึ่งเพียงพอที่จะชำระคืนแก่ผู้ลงทุน

- อนุพันธ์ทางการเงินของหุ้นกู้เทศบาล: ตราสารอนุพันธ์ที่สร้างจากหุ้นกู้เทศบาล

2.3 ตราสารหนี้ที่ออกโดยธนาคารแห่งประเทศไทย: เครื่องมือในการดำเนินนโยบายทางการเงินผ่านตลาดเงินในการจัดกาารสภาพคล่องและอัตราดอกเบี้ยให้อยู่ในระดับที่เหมาะสม

2.4 พันธบัตรรัฐวิสาหกิจ แบ่งออกเป็น

- ค้ำประกันโดยกระทรวงการคลัง

- ไม่ได้ค้ำประกันโดยกระทรวงการคลัง

2.5 ตราสารหนี้ภาคเอกชน: ออกโดยบริษัทเอกชนเพื่อระดมทุนจากผู้ลงทุนในวงจำกัดหรือประชาชนทั่วไปเพื่อนำเงินไปใช้ในกิจการ

- แบ่งตามวิธีการชำระดอกเบี้ย

3.1 ชำระดอกเบี้ยคงที่: ชำระดอกเบี้ยคงที่ตลอดอายุตราสารหนี้

3.2 ชำระดอกเบี้ยลอยตัว: ชำระดอกเบี้ยตามอัตราดอกเบี้ยอ้างอิง เช่น อัตราดอกเบี้ยฝากประจำ 6 เดือน หากอัตราดอกเบี้ยอ้างอิงมีการเปลี่ยนแปลง อัตราดอกเบี้ยที่ผู้ลงทุนจะได้รับจะมีการเปลี่ยนแปลงเช่นกัน

3.3 ไม่ชำระดอกเบี้ย: ผู้ลงทุนซื้อตราสารหนี้ประเภทนี้ในราคาส่วนลด และรับเงินคืนตามมูลค่าหน้าตั๋ว

- แบ่งตามสิทธิเรียกร้อง

4.1 ตราสารหนี้ด้อยสิทธิ: ผู้ลงทุนได้รับสิทธิในการรับชำระหนี้เป็นรองจากผู้ถือตราสารหนี้ไม่ด้อยสิทธิ แต่ก่อนผู้ถือตราสารทุน

4.2 ตราสารหนี้ไม่ด้อยสิทธิ: ผู้ลงทุนได้รับสิทธิในการรับชำระหนี้ก่อนผู้ถือตราสารหนี้ด้อยสิทธิ แต่ด้อยกว่าตราสารหนี้มีประกัน

- แบ่งตามการใช้สินทรัพย์ค้ำประกัน

5.1 ตราสารหนี้ไม่มีหลักประกัน: สิทธิรับส่วนแบ่งจากการขายสินทรัพย์ที่เหลือจากสินทรัพย์ที่เป็นหลักประกัน โดยจะได้รับคืนจากสัดส่วนและตามลำดับในการเรียกร้องสิทธิเท่านั้น

5.2 ตราสารหนี้มีหลักประกัน: ผู้ถือตราสารหนี้ประเภทนี้จะมีสิทธิเหนือหลักทรัพย์ที่เป็นหลักประกัน หากขายหลักประกันแล้วยังไม่เพียงพอ ผู้ถือตราสารหนี้จะถูกปรับสิทธิเป็นหนี้ไม่มีหลักประกัน

5.3 ตราสารหนี้มีการค้ำประกัน: ค้ำประกันโดยบริษัท องค์กรหรือบุคคลที่สาม โดยผู้ค้ำประกันจะจ่ายหนี้แทนผู้ออกตราสารหนี้หากไม่สามารถชำระหนี้หรือดอกเบี้ยในระยะเวลาที่กำหนด

- แบ่งตามชนิดของสิทธิแฝง

6.1 ตราสารหนี้ปราศจากสิทธิแฝง

6.2 ตราสารหนี้มีสิทธิแฝง เช่น

- หุ้นกู้แปลงสภาพ: หุ้นกู้ที่ให้สิทธิในการแปลงสภาพจากหุ้นกู้เป็นหลักทรัพย์อื่น

- หุ้นกู้ซึ่งกำหนดเงินเพื่อไถ่ถอน: ผู้ออกหุ้นกู้แบ่งเงินจำนวนหนึ่งในแต่ละปีเพื่อการไถ่ถอนหุ้นกู้

- ตราสารหนี้ซึ่งผู้ออกหุ้นกู้สามารถไถ่ถอนได้ก่อนกำหนด

- ตราสารหนี้ซึ่งผู้ถือหุ้นกู้สามารถไถ่ถอนได้ก่อนกำหนด

- ตราสารหนี้จากการแปลงสินทรัพย์เป็นทุน: สินทรัพย์ที่ถูกแปลงมาเป็นตราสารหนี้ เช่น ตราสารที่มีการจดจำนองรองรับ (MBS) ที่นำลูกหนี้สินเชื่อจดจำนองอสังหามารองรับในการออกตราสาร

- แบ่งตามวิธีการชำระเงินต้น

7.1 ชำระคืนมูลค่าหน้าตั๋วครั้งเดียว ณ วันครบกำหนดไถ่ถอน

7.2 ทยอยชำระคืนมูลค่าหน้าตั๋ว

- แบ่งตามลักษณะอื่น ๆ

8.1 ตราสารหนี้ชนิดชำระดอกเบี้ยโดยอ้างอิงกับตัวแปรอ้างอิง: คล้ายกับตราสารหนี้ประเภทชำระดอกเบี้ยลอยตัวแต่อัตราดอกเบี้ยจะขึ้นอยู่กับการเปลี่ยนแปลงของตัวแปรอ้างอิงแทนที่จะเป็นอัตราดอกเบี้ยอ้างอิง

8.2 หุ้นกู้สกุลเงินต่างประเทศ แบ่งออกเป็น

- หุ้นกู้ต่างประเทศ: หุ้นกู้สกุลเงินต่างประเทศที่ออกจำหน่ายในต่างประเทศ โดยสกุลเงินของหุ้นกู้เป็นสกุลเงินของประเทศที่ไปจำหน่าย

- บาทบอนด์: ตราสารหนี้ต่างประเทศที่ออกโดยภาครัฐหรือภาคเอกชนต่างประเทศมาจำหน่ายในไทยเป็นสกุลเงินบาท

- หุ้นกู้ยูโร: หุ้นกู้สกุลเงินต่างประเทศที่ออกจำหน่ายในต่างประเทศ โดยสกุลเงินของหุ้นกู้เป็นคนละสกุลเงินของสกุลเงินของประเทศที่ไปจำหน่าย

- FX Bond: หุ้นกู้ที่ออกจำหน่ายในไทยในรูปของสกุลเงินต่างประเทศ

8.3 พันธบัตรชดเชยเงินเฟ้อ: ตราสารหนี้ภาครัฐที่ผูกกระแสเงินสดที่จะจ่ายในรูปเงิน, ดอกเบี้ยจ่ายและมูลค่าหน้าตั๋วเข้ากับอัตราเงินเฟ้อที่เกิดขึ้นจริงในอนาคตของประเทศ

8.4 ตราสารศุกูก: ตราสารทางการเงินที่ให้ผลตอบแทนจากการลงทุนที่ไม่อยู่ในรูปของดอกเบี้ย, ไม่เกี่ยวพันกับธุรกิจต้องห้ามและผลตอบแทนจากการลงทุนมาจากการมีส่วนร่วมในธุรกรรมและรับความเสี่ยงร่วมกัน ซึ่งเป็นไปตามหลักชาริอะห์ของศาสนาอิสลาม

8.5 หุ้นกู้ที่เลื่อนการชำระดอกเบี้ย: หุ้นกู้ที่ไม่มีการชำระดอกเบี้ยในระยะที่มีการเลื่อนการชำระดอกเบี้ย และจะเกิดการชำระดอกเบี้ยที่เลื่อนออกไปพร้อมกัน

8.6 หุ้นกู้หลายประเภทที่มีการออกพร้อมกัน: หุ้นกู้ที่ผู้ออกหุ้นกู้มีการกำหนดหุ้นกู้เป็นประเภทต่าง ๆ ตามลักษณะของหุ้นกู้ เช่น กำหนดไถ่ถอนและ/หรืออัตราดอกเบี้ยที่ต่างกัน

8.7 หุ้นกู้ที่ไม่ชำระด้วยตัวเงิน: หุ้นกู้ที่ชำระดอกเบี้ยแก่ผู้ถือหุ้นกู้ด้วยตราสารอื่น เช่น หุ้นกู้

8.8 หุ้นกู้สองสกุลเงิน: หุ้นกู้ที่มีการชำระดอกเบี้ยในสกุลเงินหนึ่ง แต่จ่ายคืนในอีกสกุลเงินหนึ่ง

ภาพรวมของตลาดตราสารหนี้

บทบาทของผู้มีส่วนเกี่ยวข้องในตราสารหนี้

กระทรวงการคลัง: ออกตราสารหนี้หลักที่มีมูลค่ามากที่สุดในตราสารหนี้โดยดำเนินการผ่านสำนักงานบริหารหนี้สาธารณะ

ธนาคารแห่งประเทศไทย: ออกพันธบัตรเพื่อใช้ในการบริหารสภาพคล่องโดยดำเนินการผ่านตลาดเงิน

รัฐวิสาหกิจ: ออกพันธบัตรรัฐวิสาหกิจเพื่อลงทุนในโครงการต่าง ๆ หรือนำเงินทุนไปใช้จ่ายในการดำเนินงานตามโครงการต่าง ๆ ของรัฐวิสาหกิจ

บริษัทเอกชน: นิติบุคคลที่ออกหุ้นกู้เพื่อระดมทุนจากผู้ลงทุนและประชาชนทั่วไปเพื่อใช้ในการลงทุนหรือเพื่อใช้ในกิจกรรมต่าง ๆ ของบริษัท

ผู้ค้าตราสารหนี้: สถาบันการเงินที่ได้รับใบอนุญาตค้าหลักทรัพย์หรือจัดจำหน่ายหลักทรัพย์อันเป็นตราสารแห่งหนี้

นายหน้าค้าตราสารหนี้: บริษัทที่ประกอบธุรกิจเป็นนายหน้าหรือตัวแทนซื้อขายตราสารหนี้ให้แก่บุคคลที่ต้องการจะซื้อหรือขายตราสารหนี้ ซึ่งต้องได้รับอนุญาตจากสำนักงานก.ล.ต.

ผู้จัดจำหน่ายหลักทรัพย์: บริษัทที่ได้รับใบอนุญาตประกอบธุรกิจหลักทรัพย์ประเภทการจัดจำหน่ายหลักทรัพย์จากสำนักงานก.ล.ต.

ที่ปรึกษาทางการเงิน: สถาบันการเงินที่ได้รับความเห็นชอบจากสำนักงานก.ล.ต. ในการให้บริการเกี่ยวกับคำปรึกษา ความเห็นและการจัดเตรียมเอกสารข้อมูลต่าง ๆ เพื่อนำเสนอต่อสำนักงานก.ล.ต., ตลาดหลักทรัพย์, ผู้ถือหุ้นกู้และประชาชนทั่วไป

ผู้ลงทุน แบ่งออกเป็น

- ผู้ลงทุนรายบุคคล: ผู้ลงทุนรายบุคคลที่ซื้อขายหลักทรัพย์ด้วยตนเอง

- ผู้ลงทุนสถาบัน: กลุ่มผู้ลงทุนหลักทั้งในตลาดหลักและตลาดรอง

หน่วยงานกำกับดูแล

- สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

- กระทรวงการคลัง

- ธนาคารแห่งประเทศไทย

- สมาคมตลาดตราสารหนี้ไทย

องค์กรและผู้เกี่ยวข้องอื่น ๆ

- สถาบันจัดอันดับความน่าเชื่อถือ

- นายทะเบียน

- ผู้แทนผู้ถือหุ้นกู้

- ผู้รับฝากทรัพย์สิน

ภาพรวมของตลาดแรกของตราสารหนี้

การซื้อขายตราสารหนี้ในตลาดแรกจะเกิดขึ้นเมื่อผู้ออกตราสารหนี้ซึ่งต้องการระดมทุน ทำการขายตราสารหนี้ให้แก่ผู้ลงทุนในตลาดเป็นครั้งแรก

ภาพรวมของตลาดรองของตราสารหนี้

ตลาดรองของตราสารหนี้คือตลาดที่ผู้ซื้อและผู้ขายสามารถทำการซื้อขายตราสารหนี้หลังจากได้มีการซื้อขายตราสารหนี้ในตลาดแรกเรียบร้อยแล้ว ซึ่งตลาดรองของตราสารหนี้ในไทยประกอบด้วย

- ตลาดซื้อขายตราสารหนี้ลักษณะติดต่อกันเอง แบ่งออกเป็น

- การซื้อขายระหว่างผู้ค้าตราสารหนี้

- การซื้อขายระหว่างผู้ค้าตราสารหนี้กับผู้ลงทุนสถาบัน

- ตลาดซื้อคืนตราสารหนี้: ผู้ขายหลักทรัพย์ตกลงขายหลักทรัพย์ให้กับผู้ซื้อหลักทรัพย์ โดยมีสัญญาว่าจะซื้อหลักทรัพย์ดังกล่าวกลับคืนตามวันเวลาและราคาตกลงกันไว้

ภาษีที่เกี่ยวข้องการลงทุนในตราสารหนี้

- กำไรจากการขายตราสารหนี้: หักภาษี ณ ที่จ่าย 15% หากมีกำไร

- ดอกเบี้ยที่ได้รับ: หักภาษี ณ ที่จ่าย 15%

- เงินได้จากส่วนลดจากการซื้อตราสารหนี้ หรือผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่าย: หักภาษี ณ ที่จ่าย 15%

บทที่ 2 ผลตอบแทนและความเสี่ยงจากการลงทุนในตราสารหนี้

ประเภทและองค์ประกอบของผลตอบแทนจากการลงทุนในตราสารหนี้

ผลตอบแทนการลงทุนตราสารหนี้พื้นฐานที่มีการจ่ายดอกเบี้ยสามารถแบ่งออกเป็น

- ผลตอบแทนในรูปดอกเบี้ย

- ผลตอบแทนจากกำไรหรือจากการเปลี่ยนแปลงราคา

- ผลตอบแทนจากการนำเงินไปลงทุนต่อ

ผลตอบแทนการลงทุนตราสารหนี้ที่ไม่มีการชำระดอกเบี้ยสามารถแยกเป็นสองกรณีคือ

- กรณีตราสารหนี้ที่ไม่มีการชำระดอกเบี้ย ซึ่งมีอายุมากกว่า 1 ปี

- กรณีตราสารหนี้ที่ไม่มีการชำระดอกเบี้ย ซึ่งมีอายุไม่เกิน 1 ปี จะคำนวณราคาโดยใช้อัตราคิดลดด้วยแบบเดียวกับการจ่ายดอกเบี้ยของธนาคาร

การคำนวณผลตอบแทนจากการลงทุนในตราสารหนี้: ตราสารหนี้ทั่วไป

- อัตราผลตอบแทนปัจจุบัน (Current Yield)

- อัตราผลตอบแทนเมื่อถือจนครบไถ่ถอนหรือครบกำหนดอายุ (Yield to Maturity)

- อัตราผลตอบแทนตราสารหนี้ที่ไม่มีการชำระดอกเบี้ย (Yield on Zero-coupon Bond)

- อัตราผลตอบแทนตราสารหนี้ระยะสั้นที่ไม่มีการชำระดอกเบี้ย (Yield on Short-term Zero-coupon Bond)

- อัตราผลตอบแทนกระแสเงินสด (Cash Flow Yield)

การคำนวณผลตอบแทนจากการลงทุนในตราสารหนี้: ตราสารหนี้ที่มีออปชันแฝง

- อัตราผลตอบแทนกรณีที่ผู้ออกไถ่ถอนก่อนครบกำหนด (Yield to Call)

- อัตราผลตอบแทนกรณีที่ผู้ถือไถ่ถอนก่อนครบกำหนด (Yield to Put)

- อัตราผลตอบแทนกรณีต่ำสุด (Yield to Worst)

ความเสี่ยงจากการลงทุนในตราสารหนี้

- ความเสี่ยงที่เกิดจากการเปลี่ยนแปลงของอัตราดอกเบี้ย

- ความเสี่ยงจากการนำเงินไปลงทุนต่อ

- ความเสี่ยงจากเส้นอัตราผลตอบแทน

- ความเสี่ยงด้านเครดิต

- ความเสี่ยงด้านสภาพคล่อง

- ความเสี่ยงจากเหตุการณ์

- ความเสี่ยงด้านอัตราแลกเปลี่ยน

- ความเสี่ยงจากเงินเฟ้อ

- ความเสี่ยงจากการมีออปชันแฝง

- ความเสี่ยงจากการชำระคืนเงินต้นก่อนกำหนด

บทที่ 3 การประเมินมูลค่าหนี้ที่ไม่มีสิทธิแฝง

หาก

มูลค่าที่เหมาะสม > มูลค่าตลาด = ตัดสินใจซื้อ

มูลค่าที่เหมาะสม < มูลค่าตลาด = ตัดสินใจขาย

แนวคิดพื้นฐานเพื่อประเมินมูลค่าตราสารหนี้

แนวคิดของมูลค่าเงินตามเวลา: มูลค่าของเงินเมื่อวัด ณ จุดของเวลาที่แตกต่างกันทำให้มูลค่าเงินนั้นเปลี่ยนแปลงไปจากเดิม โดยมูลค่าที่เปลี่ยนแปลงไปตามเวลานั้นเรียกว่า “มูลค่าเงินตามเวลา”

แนวคิดของอัตราผลตอบแทน: อัตราผลตอบแทนจากการลงทุนประกอบด้วย

- ผลตอบแทนชดเชยเวลาหรือโอกาสของเงินที่สูญเสียไป

- ผลตอบแทนเพื่อชดเชยกับความเสี่ยง

กระบวนการประเมินมูลค่าหนี้

การประเมินมูลค่าตราสารหนี้คือการคำนวณหามูลค่าปัจจุบันของกระแสเงินสดที่คาดว่าจะได้รับในอนาคตทั้งหมด โดยประกอบด้วยขั้นตอนดังต่อไปนี้

- การประมาณการกระแสเงินสด

- การกำหนดอัตราคิดลดหรืออัตราดอกเบี้ยที่เหมาะสม

- การคำนวณมูลค่าปัจจุบันของกระแสเงินสดตามข้อ 1 ด้วยอัตราคิดลดในข้อ 2

การประเมินมูลค่าตราสารหนี้: แนวทางทั่วไป

- ตราสารหนี้ที่มีการจ่ายดอกเบี้ยแบบคงที่ปีละ 1 ครั้ง

- ตราสารหนี้ที่มีการจ่ายดอกเบี้ยแบบคงที่มากกว่าปีละ 1 ครั้ง

- ตราสารหนี้ที่ไม่มีการจ่ายดอกเบี้ย

- ตราสารหนี้ที่ทยอยชำระดอกเบี้ยและเงินต้นตลอดอายุตราสารหนี้

- ตราสารหนี้ที่จ่ายดอกเบี้ยแบบลอยตัว

- ตราสารหนี้ที่จ่ายดอกเบี้ยแบบขั้นบันได

การประเมินมูลค่ากรณีที่วันคำนวณไม่ตรงกับวันที่จ่ายดอกเบี้ย

- การคำนวณดอกเบี้ยค้างรับ

- การคำนวณราคารวมดอกเบี้ยค้างรับ (Dirty Price) และราคาไม่รวมดอกเบี้ยค้างรับ (Clean Price)

- ข้อมูลสำคัญของตราสารหนี้เพื่อการประเมินมูลค่า

การประเมินมูลค่า: แนวทางปราศจากอาร์บิทราจ

การประเมินมูลค่าแบบพื้นฐาน

การประเมินมูลค่าที่อาศัยหลักการคิดลดกระแสเงินสดในอนาคตของตราสารหนี้ให้เป็นมูลค่าปัจจุบันที่เหมาะสมด้วยอัตราคิดลดเดียวตลอดอายุของตราสารหนี้

กฎสินทรัพย์ราคาเดียวกันและกำไรอาร์บิทราจ

หลักการสำคัญทางการเงินที่เกี่ยวข้องกับการประเมินมูลค่าตามทฤษฎีของตราสารหนี้คือตลาดมีการแข่งขันอย่างสมบูรณ์ และมีการกระจายข่าวสารกันทั่วถึง ราคาสินทรัพย์จะเป็นราคาที่ไม่มีโอกาสการได้กำไรที่ไม่มีความเสี่ยง ซึ่งเรียกว่า “กำไรอาร์บิทราจ”

การทำกำไรที่ไม่มีความเสี่ยงมีหลายวิธีแต่วิธีที่พบบ่อยได้คือการทำกำไรจากการที่ราคาของสินทรัพย์ไม่สอดคล้องกับราคาตามกฎสินทรัพย์ราคาเดียวกัน

สาระสำคัญของกฎนี้คือ สินทรัพย์เดียวกันหรือสินทรัพย์ที่มีลักษณะเดียวกันนั้นไม่ว่าอยู่ที่ใดในตลาดไหนควรซื้อขายที่ราคาเดียวกัน หากสามารถซื้อขายได้โดยไม่ข้อจำกัดและไม่มีต้นทุนการซื้อหรือการขนย้ายที่ทำให้ราคาสินทรัพย์เปลี่ยนไป

การคำนวณมูลค่าโดยวิธีปราศจากอาร์บิทราจ โดยใช้เส้นอัตราผลตอบแทน: การประเมินมูลค่าแบบพื้นฐานโดยใช้ค่าที่ได้จากเส้นอัตราผลตอบแทน (Treasury Yield Curve) เป็นอัตราคิดลดเพียงค่าเดียวตลอด

การประเมินมูลค่าแบบปราศจากอาร์บิทราจ โดยใช้ Interest Rate Trees เช่น Binomial Interest Rate Tree ที่มีสมมติฐานหลักว่าอัตราดอกเบี้ยจะเปลี่ยนแปลงตามรูปแบบไบโนเมียล ซึ่งขึ้นอยู่กับความแปรปรวนของแต่ละช่วงเวลา และอัตราดอกเบี้ยสามารถเปลี่ยนแปลงในสองทิศทาง – เพิ่มขึ้นหรือลดลง

การประเมินมูลค่าโดยวิธี Monte Carlo: การประเมินมูลค่าตราสารหนี้โดยกำหนดให้การเปลี่ยนแปลงเป็นค่าใดก็ได้ตามแบบจำลองการเปลี่ยนแปลงของอัตราดอกเบี้ย ซึ่งจะแต่ละแบบจำลองมีรูปแบบที่แตกต่างกัน

บทที่ 4 ผลตอบแทนและความสัมพันธ์กับราคาตราสารหนี้

อัตราผลตอบแทนและเส้นอัตราผลตอบแทน

- อัตราดอกเบี้ยครบกำหนดไถ่ถอน: ผลตอบแทนเฉลี่ยของการลงทุนในตราสารหนี้เมื่อถือจนครบกำหนดไถ่ถอน การประเมินมูลค่าตามวิธีพื้นฐานนิยมใช้อัตราผลตอบแทนนี้เป็นอัตราคิดลด

- อัตราดอกเบี้ยสปอต: อัตราดอกเบี้ยของตราสารหนี้ที่ไม่มีการจ่ายดอกเบี้ย

- อัตราดอกเบี้ยล่วงหน้า: ผลตอบแทนสำหรับธุรกรรมการกู้ยืมที่จะเกิดขึ้นในอนาคต แต่ผู้ทำธุรกรรมได้ตกลงอัตราดอกเบี้ยในปัจจุบัน

องค์ประกอบของเส้นอัตราผลตอบแทน

เส้นอัตราผลตอบแทนคือเส้นที่บอกถึงความสัมพันธ์ระหว่างอัตราผลตอบแทนกับระยะเวลา

เส้นอัตราผลตอบแทนที่เผยแพร่และใช้อย่างกว้างขวางมี 3 ประเภท

- สร้างจากอัตราผลตอบแทนตราสารหนี้ภาครัฐ (Treasury Yield Curve)

- สร้างโดยการคำนวณจากตราสารหนี้ที่มีราคาซื้อขายเท่ากับพาร์ (Par Yield Curve)

- เส้นอัตราดอกเบี้ยสปอต (Spot Yield Curve)

ลักษณะเส้นอัตราผลตอบแทน

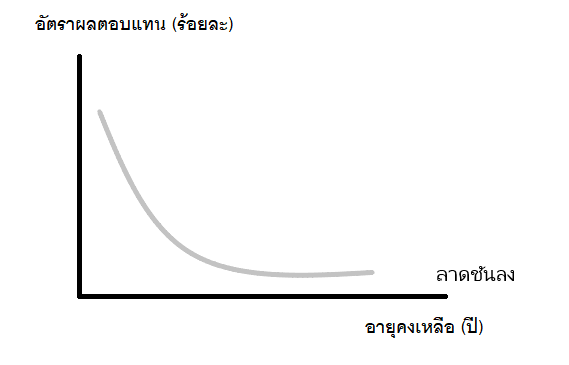

- เส้นอัตราผลตอบแทนปกติ: ลาดชันขึ้น ซึ่งเป็นลักษณะปกติของเส้นอัตราผลตอบแทนที่พบได้ทั่วไป อัตราผลตอบแทนการลงทุนระยะยาวมีค่าสูงกว่าอัตราผลตอบแทนระยะสั้น

- เส้นอัตราผลตอบแทนแบบลาดชันลง: อัตราผลตอบแทนการลงทุนระยะยาวจะต่ำกว่าอัตราผลตอบแทนระยะสั้น ซึ่งเป็นสัญญาณเตือนว่าเศรษฐกิจอาจเข้าสู่ภาวะถดถอย

- เส้นอัตราผลตอบแทนแบบแบนราบ: อัตราผลตอบแทนทุกระยะการลงทุนมีค่าไม่แตกต่างกัน

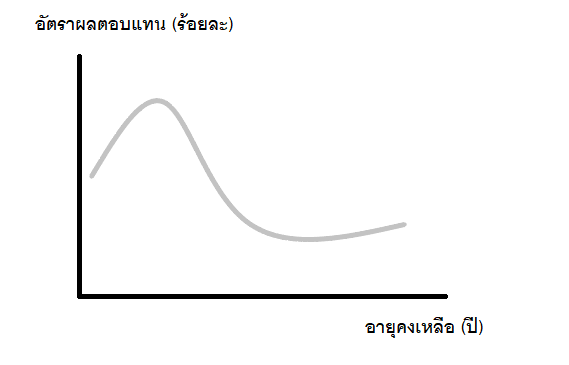

- เส้นอัตราผลตอบแทนแบบโก่ง: โก่งขึ้นในช่วงกลางของระยะการลงทุน ทำให้ผลตอบแทนระยะกลางเป็นแบบลาดชัดขึ้นและอัตราผลตอบแทนระยะยาวเป็นแบบลาดลง

แนวคิดเกี่ยวกับเส้นอัตราผลตอบแทน

นอกจากอัตราผลตอบแทนแบบสปอตแล้ว ยังมีอัตราผลตอบแทนที่สำคัญอีกชนิดหนึ่งคือ “อัตราดอกเบี้ยล่วงหน้า” ซึ่งเป็นอัตราดอกเบี้ยที่เริ่มต้นในอนาคตนับจากวันปัจจุบัน

ทฤษฎีที่อธิบายถึงการที่เส้นอัตราผลตอบแทนมีรูปแบบต่างกันเรียกว่า “ทฤษฎีโครงสร้างอัตราผลตอบแทน” ซึ่งลักษณะของผลตอบแทนสามารถจำแนกได้เป็นสามกลุ่มใหญ่

- ทฤษฎีที่อธิบายอัตราดอกเบี้ยล่วงหน้าจากการคาดการณ์ของอัตราดอกเบี้ยในอนาคตโดยไม่มีปัจจัยใดมาเกี่ยวข้อง

- ทฤษฎีการคาดการณ์ของตลาดที่ไม่เบี่ยงเบน: สิ่งเดียวที่มีผลต่อรูปร่างเส้นอัตราผลตอบแทนซึ่งสะท้อนอยู่ในอัตราดอกเบี้ยล่วงหน้าคือ การคาดคะเนอัตราดอกเบี้ยระยะสั้นในอนาคตของผู้ลงทุนในอนาคต

- ทฤษฎีที่อธิบายอัตราดอกเบี้ยล่วงหน้าจากการคาดการณ์ของอัตราดอกเบี้ยในอนาคตโดยมีปัจจัยอื่นมาเกี่ยวข้อง

- ทฤษฎีค่าชดเชยความเสี่ยงให้กับสภาพคล่อง: ผู้ลงทุนจะลงทุนในตราสารระยะยาว ถ้าประเมินแล้วว่าจะได้รับผลตอบแทนระยะยาวสูงกว่าอัตราดอกเบี้ยระยะยาวตามที่ตลาดคาดไว้ ส่วนของผลตอบแทนที่สูงขึ้นคือผลตอบแทนชดเชยความเสี่ยงที่แปรผันในทางเดียวกันกับอายุการลงทุน

- ทฤษฎีส่วนตลาดที่นิยม: ใกล้เคียงกับทฤษฎีก่อนหน้า แต่ความเสี่ยงไม่จำเป็นที่จะเพิ่มขึ้นตามอายุการลงทุนได้เพียงรูปแบบเดียว ทฤษฎีนี้ดูจะสอดคล้องกับลักษณะของเส้นโครงสร้างอัตราผลตอบแทนในโลกแห่งความเป็นจริงมากที่สุด

- ทฤษฎีที่อธิบายอัตราดอกเบี้ยล่วงหน้าโดยไม่ได้อาศัยการคาดการณ์ของอัตราดอกเบี้ยในอนาคต

- ทฤษฎีการแยกส่วนตลาด: แตกต่างจากทฤษฎีส่วนตลาดที่นิยมคือ “แต่ละกลุ่มจะไม่เปลี่ยนแปลงความต้องการเพื่อแสวงกำไรอันเกิดจากความแตกต่างระหว่างอัตราดอกเบี้ยคาดการณ์และอัตราดอกเบี้ยล่วงหน้า”

การเปลี่ยนแปลงของเส้นผลตอบแทน

การวิเคราะห์การเปลี่ยนแปลงเส้นอัตราผลตอบแทนจะพิจารณาจากการเปลี่ยนแปลงของความชันของเส้นที่เปลี่ยนไป

คำว่า “ความชัน” หมายถึงระยะห่างหรือสเปรดระหว่างผลตอบแทนระยะยาวกับผลตอบแทนระยะสั้น ซึ่งแบ่งออกเป็น 2 รูปแบบ

- การเปลี่ยนแปลงที่เกิดขึ้นแล้วความชันมีค่าลดลง

- การเปลี่ยนแปลงที่เกิดขึ้นแล้วความชันมีค่าเพิ่มขึ้น

การเปลี่ยนแปลงเส้นอัตราผลตอบแทนสามารถแบ่งได้ 2 ลักษณะ

- การเปลี่ยนแปลงแบบขนาน: ผลตอบแทนของทุกระยะอายุการลงทุนของแต่ละตราสารหนี้เปลี่ยนแปลงไปเท่ากันไปในทิศทางเดียวกัน

- การเปลี่ยนแปลงแบบไม่ขนาน แบ่งออกเป็น

2.1 การเปลี่ยนแปลงแบบบิดเกลียว แบ่งออกเป็น

- Bearish Flattening: อัตราผลตอบแทนระยะสั้นปรับสูงขึ้นเร็วกว่าการลดลงของอัตราผลตอบแทนะระยะยาว

- Bearish Steepening:อัตราผลตอบแทนระยะยาวเพิ่มขึ้นเร็วกว่าการเปลี่ยนแปลงของดอกเบี้ยระยะสั้น

- Bullish Flattening: อัตราผลตอบแทนระยะยาวเปลี่ยนแปลงลดลงเร็วกว่าอัตราผลตอบแทนระยะสั้น

- Bullish Steepening: อัตราผลตอบแทนระยะสั้นปรับตัวลดลงเร็วกว่าอัตราผลตอบแทนระยะยาว

2.2 การเปลี่ยนแปลงแบบผีเสื้อ: อัตราผลตอบแทนระยะสั้นและระยะยาวจะเปลี่ยนไปในทิศทางเดียวกัน ในขณะที่ผลตอบแทนระยะปานกลางจะเปลี่ยนแปลงไปในทิศทางตรงกันข้าม

บทที่ 5 การวิเคราะห์ความเสี่ยงอัตราดอกเบี้ย

ความเสี่ยงด้านอัตราดอกเบี้ยและผลกระทบต่อราคาตราสารหนี้

ลักษณะความสัมพันธ์ทั่วไป

| ประเภทของตราสารหนี้ | การเปรียบเทียบ | ||

| Premium Bond | อัตราดอกเบี้ยของตราสารหนี้ > | อัตราผลตอบแทนจากดอกเบี้ย > | อัตราผลตอบแทนจนถึงกำหนดไถ่ถอน |

| Par Bond | อัตราดอกเบี้ยของตราสารหนี้ = | อัตราผลตอบแทนจากดอกเบี้ย = | อัตราผลตอบแทนจนถึงกำหนดไถ่ถอน |

| Discount Bond | อัตราดอกเบี้ยของตราสารหนี้ < | อัตราผลตอบแทนจากดอกเบี้ย < | อัตราผลตอบแทนจนถึงกำหนดไถ่ถอน |

ความสัมพันธ์ระหว่างราคาและอัตราดอกเบี้ยของตราสารหนี้ที่ไม่มีสิทธิแฝง

- ราคาตราสารหนี้และอัตราผลตอบแทนมีความสัมพันธ์ในทางตรงกันข้าม

- ความสัมพันธ์ระหว่างราคาตราสารหนี้และอัตราผลตอบแทนมีลักษณะเป็นเส้นโค้ง

- การเปลี่ยนแปลงของอัตราผลตอบแทนที่เพิ่มขึ้นหรือลดลงเล็กน้อยที่มีขนาดเท่ากัน ราคาตราสารหนี้จะเปลี่ยนแปลงคิดเป็นร้อยละที่เท่ากัน

- การเปลี่ยนแปลงของอัตราผลตอบแทนที่เพิ่มขึ้นหรือลดลงมากในขนาดเท่ากัน ราคาตราสารหนี้จะเปลี่ยนแปลงคิดเป็นร้อยละที่ไม่เท่ากัน

- การลดลงของอัตราผลตอบแทนทำให้ราคาตราสารหนี้เพิ่มสูงขึ้น และการเพิ่มขึ้นของอัตราผลตอบแทนทำให้ราคาตราสารหนี้ลดลง ในการเพิ่มหรือลดลงของอัตราผลตอบแทนที่เท่ากัน และเป็นการเปลี่ยนแปลงที่มากนั้น การเพิ่มขึ้นของราคาตราสารหนี้จะสูงกว่าการลดลงของตราสารหนี้

ความสัมพันธ์ระหว่างราคาและอัตราดอกเบี้ยของตราสารหนี้ที่มีสิทธิแฝง

ราคาของหุ้นกู้ที่มีสิทธิแฝงประกอบด้วยราคาของหุ้นกู้พื้นฐานและราคาของสิทธิที่แฝงในตราสารหนี้ โดย

ตราสารหนี้ที่ผู้ออกไถ่ถอนได้ก่อนครบอายุ

V ตราสารหนี้ที่ผู้ออกไถ่ถอนได้ก่อนครบอายุ = V ตราสารหนี้พื้นฐาน – V สิทธิการซื้อคืน

ตราสารหนี้ที่ขายคืนได้ก่อนครบอายุไถ่ถอน

V ตราสารหนี้ขายคืนได้ก่อนครบอายุ = V ตราสารหนี้พื้นฐาน + V สิทธิการซื้อคืน

การวัดความผันผวนด้านราคาตราสารหนี้

- ภาพรวมของความเสี่ยงด้านราคา: ราคาของตราสารหนี้จะเปลี่ยนแปลงไปตามอัตราผลตอบแทนในท้องตลาด ผู้ลงทุนอาจต้องเผชิญกับความเสี่ยงที่จะเกิดขึ้นกับการเปลี่ยนแปลงของราคาตราสารหนี้ที่ลงทุนในกลุ่มทรัพย์ ซึ่งจะส่งผลกระทบต่อมูลค่าการลงทุนอันเนื่องจากความผันผวนของอัตราผลตอบแทนในท้องตลาด

ตราสารหนี้ที่มีลักษณะแตกต่างกันจะมีความเสี่ยงด้านราคาแตกต่างกัน โดย

- ตราสารหนี้ที่มีอายุคงเหลือนาน ความเสี่ยงด้านราคาจะสูง

- ตราสารหนี้ที่มีอัตราดอกเบี้ยต่ำ ความเสี่ยงด้านราคาสูง

หากลักษณะอื่นของตราสารหนี้ไม่แตกต่างกัน

- การวัดความผันผวนตามวิธีการมูลค่าเต็ม: วัดว่าตราสารหนี้มีการตอบสนองต่อการเปลี่ยนแปลงอัตราดอกเบี้ยในตลาดที่เปลี่ยนแปลงไปอย่างไร

- การวัดความผันผวนด้วยดิวเรชัน: เนื่องจากวิธีการมูลค่าเต็มมีข้อจำกัด ทำให้เกิดความต้องการมาตรวัดความเสี่ยงของอัตราดอกเบี้ยที่ง่ายขึ้น ซึ่งก็คือ “ดิวเรชัน” โดยดิวเรชันคือ ตัวเลขหรือมาตรวัดแสดงการเปลี่ยนแปลงราคาโดยประมาณ

- การวัดความผันผวนด้วยคอนเวคซ์ซิติ: ด้วยดิวเรชันเป็นการประมาณราคาโดยสมมติว่าความสัมพันธ์ของการเปลี่ยนแปลงราคากับผลตอบแทนเป็นเส้นตรง แต่ในความเป็นจริงคือเป็นเส้นโค้ง ทำให้ค่าการพยากรณ์โดยดิวเรชันต้องปรับค่าความโค้งกับการประมาณค่า ค่าความโค้งดังกล่าวเรียกว่า “คอนเวคซ์ซิติ”

บทที่ 6 การวิเคราะห์ความเสี่ยงด้านเครดิต

ความเสี่ยงด้านเครดิตคือการที่ผู้ออกตราสารหนี้จะไม่สามารถชำระดอกเบี้ยหรือเงินต้นคืนได้เต็มจำนวนตามระยะเวลาที่กำหนด

ความเสี่ยงด้านเครดิตประกอบด้วยความเสี่ยงทั้งหมด 3 ประเภท

- ความเสี่ยงจากส่วนต่างระหว่างอัตราผลตอบแทนของตราสารหนี้ภาคเอกชนกับพันธบัตรรัฐบาล

- ความเสี่ยงจากการถูกลดอันดับความน่าเชื่อถือ

- ความเสี่ยงที่เกิดจากเหตุผิดนัดชำระ

หลักการวัดความเสี่ยงเครดิต

3 ตัวแปรที่จะใช้เป็นข้อมูลนำเข้าเพื่อวิเคราะห์ความเสี่ยงด้านเครดิตประกอบด้วย

- มูลค่าการลงทุนที่คาดว่าจะเกิดความเสี่ยง: มูลค่าการลงทุนที่คาดว่าจะได้รับและเกิดความเสี่ยงต่อเงินจำนวนนั้นเมื่อมีเหตุผิดนัดชำระ

- อัตราการฟื้นตัว: อัตราร้อยละของเงินที่จะได้รับคืนมาเมื่อผิดนัดชำระ

- โอกาสของการผิดนัดชำระ: การประมาณค่าความเสียหายที่อาจเกิดขึ้นในกรณีที่มีการไม่ชำระเงินตามสัญญาในช่วงเวลาที่กำหนด

หลักการวิเคราะห์ความเสี่ยงด้านเครดิต

การวิเคราะห์ข้อตกลงสิทธิ: ข้อกำหนดสิทธิคือกฎเกณฑ์ที่เขียนขึ้นเพื่อเป็นแนวทางการดำเนินงานของผู้บริหารและเพื่อไม่ให้ผู้บริหารใช้อำนาจบริหารอันอาจก่อให้เกิดผลต่อเจ้าหนี้หรือผู้ลงทุน

การวิเคราะห์หลักประกัน: พิจารณาปัจจัยในด้านคุณภาพของหลักประกัน, สภาพคล่องของหลักประกัน, มูลค่าของหลักประกัน รวมถึงโอกาสในการเปลี่ยนแปลงมูลค่าของหลักประกัน เป็นต้น

การวิเคราะห์ความสามารถในการชำระหนี้: การชำระดอกเบี้ยและเงินต้นให้ตรงตามเวลาที่กำหนด ซึ่งต้องวิเคราะห์ในประเด็นดังต่อไปนี้

- การวิเคราะห์ความเสี่ยงทางธุรกิจ

- การกำกับดูแลกิจการ

- การวิเคราะห์ความเสี่ยงทางด้านการเงิน เช่น

- อัตราส่วนความสามารถในการจ่ายดอกเบี้ย

- อัตราส่วนหนี้สิน

- กระแสเงินสด

- สินทรัพย์สุทธิ

- เงินทุนหมุนเวียน

การวัดความเสี่ยงด้านเครดิตโดยการจัดอันดับความน่าเชื่อถือ

อันดับความน่าเชื่อถือคือข้อมูลความเห็นของบริษัทที่เป็นผู้เชี่ยวชาญการวิเคราะห์ความเสี่ยงที่มีต่อธุรกิจหรือบริษัทผู้ออกตราสารหนี้ ซึ่งบริษัทผู้เชี่ยวชาญดังกล่าวเรียกว่า “บริษัทจัดอันดับความน่าเชื่อถือ” เช่น Moody’s, S&P, Fitch เป็นต้น

กระบวนการจัดอันดับความน่าเชื่อถือ

การวิเคราะห์อันดับความน่าเชื่อถือมี 2 องค์ประกอบสำคัญคือ

- การวิเคราะห์บริษัทผู้ออกตราสารหนี้

- การวิเคราะห์ตราสารหนี้ที่ออก

บริษัทจัดอันดับความน่าเชื่อถือมีหน้าที่หลักในการเผยแพร่ข้อมูลเพื่อสะท้อนความเสี่ยงด้านเครดิตให้กับผู้ลงทุนในตราสารหนี้ ข้อมูลดังกล่าวประกอบด้วย

- อันดับความน่าเชื่อถือ

- ตราสารหนี้ระยะยาว: ประเมินโอกาสในการผิดนัดชำระ + ขนาดความสูญเสียที่จะเกิดขึ้นเมื่อผิดนัดชำระ

- ตราสารหนี้ระยะสั้น: ประเมินโอกาสผิดนัดชำระในอนาคต

- เครดิตพินิจ: การประกาศเพื่อเตือนให้ทราบเหตุการณ์ที่เกิดขึ้น ซึ่งอาจมีผลกระทบต่ออันดับความน่าเชื่อถือ ซึ่งมี 2 รูปแบบคือ แนวโน้มเป็นลบและแนวโน้มเป็นบวก

- แนวโน้มเครดิต: ความเปลี่ยนแปลงของอันดับความน่าเชื่อถือ โดยจำแนกเป็น 3 ลักษณะคือ บวก, ลบและคงที่

นอทชิง (Notching) คือกระบวนการปรับอันดับความน่าเชื่อถือของตราสารหนี้แต่ละประเภทของบริษัทผู้ออกตราสารหนึ่ง ๆ ขึ้นหรือลงจากอันดับความน่าเชื่อถือของบริษัท เพื่อสะท้อนความเสี่ยงและความเสียหายที่จะเกิดจากการผิดนัดที่แตกต่างกันของตราสารหนี้แต่ละประเภท

รูปแบบการร้องขอเพื่อการจัดอันดับความน่าเชื่อถือของตราสารหนี้แบ่งออกเป็น

- แบบร้องขอ: บริษัทผู้ออกตราสารหนี้ขอให้บริษัทจัดอันดับความน่าเชื่อถือประเมินและจัดอันดับความน่าเชื่อถือขณะที่จะออกตราสารหนี้เพื่อขายให้กับบุคคลทั่วไป บริษัทที่ร้องขอจ่ายค่าธรรมเนียมให้กับบริษัทจัดอันดับความน่าเชื่อถือ

- แบบไม่ร้องขอ: เมื่อข้อมูลของบริษัทที่ออกตราสารหนี้เป็นที่เปิดเผยแก่สาธารณะ บริษัทจัดอันดับความน่าเชื่อถือจะประเมินอันดับความน่าเชื่อถือสำหรับบริษัทที่ไม่ร้องขอ

ลำดับขั้นของอันดับความน่าเชื่อถือ แบ่งออกเป็น 3 กลุ่มใหญ่คือ

| ลำดับขั้นของอันดับความน่าเชื่อถือ | สัญลักษณ์ในแต่ละลำดับ |

| กลุ่มลงทุนได้ | AAA, AA, A และ BBB (S&P และ Fitch) Aaa, Aa, A, Baa (Moody’s) |

| กลุ่มเก็งกำไร | BB, B, CCC, CC, C (S&P และ Fitch) Ba, B, Caa, Ca, C (Moody’s) |

| กลุ่มผิดนัดชำระ | D (S&P และ Fitch) C (Moody’s) |

บริษัทจัดอันดับความน่าเชื่อถือจะจัดอันดับความน่าเชื่อถือของตราสารหนี้จาก

- อัตราส่วนทางการเงิน

- หลักทรัพย์ค้ำประกัน

- ระดับความด้อยสิทธิ

- การค้ำประกัน

- การกำหนดเงินเพื่อไถ่ถอน

- ระยะเวลาถึงกำหนดไถ่ถอน

- ความมีเสถียรภาพ

- กฎระเบียบ

- การดำเนินธุรกิจในต่างประเทศ

- ปัจจัยด้านสิ่งแวดล้อม

- ภาระด้านสินค้า

- ด้านแรงงาน

- มาตรฐานการบัญชี

บทที่ 7 กลยุทธ์การลงทุนในตราสารหนี้เบื้องต้น

ภาพรวมกลยุทธ์การลงทุนในตราสารหนี้

กลยุทธ์สามารถแบ่งออกเป็น 3 กลุ่มคือ

- กลยุทธ์การลงทุนที่อิงกับเกณฑ์มาตรฐาน: กลยุทธ์ที่ผู้ลงทุนหรือลูกค้าเลือกดัชนีตราสารหนี้เพื่อใช้เกณฑ์มาตรฐานในการเปรียบเทียบและการประเมินผลการลงทุน ซึ่งยังจำแนกวิธีการออกเป็นด้านต่าง ๆ เช่น

- การเทียบเคียงกับดัชนี

- การเทียบเคียงดัชนีแบบประยุกต์การเทียบปัจจัยความเสี่ยงหลัก

- การเทียบเคียงดัชนีแบบประยุกต์การเทียบปัจจัยความเสี่ยงรอง

- การบริหารแบบแอคทิฟที่ให้มีการเบี่ยงเบนได้บ้าง

- การบริหารแบบแอคทิฟแบบไม่มีข้อจำกัด

- การบริหารแบบคอร์/แซทเทลไลท์

- กลยุทธ์การลงทุนที่วัดผลลัพธ์ด้วยค่าสัมบูรณ์ผลตอบแทน: กลยุทธ์ที่ผู้บริหารการลงทุนจะพยายามทำให้ผลตอบแทนของกลุ่มตราสารหนี้ที่บริหารมีค่าสูงสุดในกรอบเวลาที่กำหนดโดยไม่คำนึงถึงสภาพการณ์ของตลาด

- กลยุทธ์การลงทุนที่มุ่งผลลัพธ์ให้สามารถชำระหนี้ได้: การลงทุนในตราสารหนี้ของบางองค์กรมีวัตถุประสงค์เพื่อให้สามารถนำดอกผลไปชำระพันธะหรือหนี้ในอนาคตได้ เช่น กองทุนเพื่อการเกษียณ, บริษัทประกัน เป็นต้น

ปัจจัยที่มีผลต่อการกำหนดกลยุทธ์การลงทุนในตราสารหนี้

โดยทั่วไปแล้ว ปัจจัยความเสี่ยงต่อตราสารหนี้แบ่งได้เป็นสองกลุ่มคือ

- ปัจจัยเสี่ยงที่ไม่เกี่ยวข้องกับโครงสร้างอัตราดอกเบี้ย ได้แก่

1.1 ปัจจัยความเสี่ยงตามกลุ่ม

1.2 ปัจจัยความเสี่ยงเครดิต

1.3 ปัจจัยความเสี่ยงของสิทธิแฝง

- ปัจจัยเสี่ยงที่สัมพันธ์กับอัตราดอกเบี้ย

2.1 นโยบายการเงิน

2.2 นโยบายการคลัง

2.3 อัตราเงินเฟ้อ

2.4 อุปสงค์และอุปทานของเงินในระบบเศรษฐกิจ

2.5 ระบบเศรษฐกิจ

2.6 การดูแลระดับอัตราดอกเบี้ยของธนาคารแห่งประเทศไทย

ภาพรวมกลยุทธ์การลงทุนแบบแอคทิฟ

ผู้บริหารการลงทุนจะพยายามให้ผลตอบแทนของพอร์ตชนะหรือสูงกว่าผลตอบแทนของดัชนีที่ใช้เป็นเกณฑ์มาตรฐาน กุญแจสำคัญของการบริหารพอร์ตตราสารหนี้แบบแอคทิฟคือการคาดคะเนการเปลี่ยนแปลงของอัตราดอกเบี้ย

การคาดคะเนการเปลี่ยนแปลงของอัตราดอกเบี้ยนำไปสู่กลยุทธ์การลงทุนแบบแอคทิฟ 3 ลักษณะคือ

- กลยุทธ์ที่เกิดขึ้นจากการเปลี่ยนแปลงอัตราดอกเบี้ย: การเปลี่ยนแปลงของอัตราดอกเบี้ยหมายถึงการที่ดอกเบี้ยในตลาดเพิ่มขึ้นหรือลดลง หลักการเบื้องต้นคือการ “ซื้อถูก” และ “ขายแพง”

- กลยุทธ์ที่เกิดจากการคาดคะเนการเปลี่ยนแปลงของเส้นโค้งอัตราผลตอบแทน: การเปลี่ยนแปลงเส้นโค้งอัตราผลตอบแทนหมายถึงการเปลี่ยนแปลงอัตราผลตอบแทนของตราสารหนี้ภาครัฐที่มีอายุต่าง ๆ

การเปลี่ยนแปลงเส้นโค้งอัตราผลตอบแทนมี 2 ลักษณะคือ

- การเปลี่ยนแปลงแบบขนาน

- การเปลี่ยนแปลงแบบไม่ขนาน

- กลยุทธ์ที่เกิดจากการคาดคะเนการเปลี่ยนแปลงส่วนต่างอัตราผลตอบแทน: การคาดคะเนว่าส่วนต่างอัตราผลตอบแทนของตราสารหนี้สองกลุ่มเปลี่ยนแปลงแตกต่างจากที่เคยเป็นอยู่มากหรือน้อยกว่าปกติ

หากส่วนต่างอัตราผลตอบแทนเปลี่ยนแปลงไปผิดปกติหรือผิดไปจากคาดการณ์ ผู้บริหารการลงทุนจะใช้กลยุทธ์เปลี่ยนการลงทุนจากกลุ่มหนึ่งไปยังอีกกลุ่มหนึ่ง เพื่อที่ว่าเมื่อส่วนต่างการลงทุนกลับเข้าสู่ภาวะปกติแล้วจะทำให้พอร์ตการลงทุนได้กำไรมากขึ้น

จุดประสงค์ของการลงทุนจากกลยุทธ์นี้คือการค้นหาตราสารหนี้ที่มีราคาต่ำกว่ามูลค่าที่ควรจะเป็น ซึ่งอาจเกิดได้จาก 2 กรณีคือ

- อัตราผลตอบแทนของตราสารหนี้มีสูงกว่าอัตราผลตอบแทนของตราสารหนี้อื่น

- อัตราผลตอบแทนมีแนวโน้มเปลี่ยนแปลงลดลง เพราะมีการคาดการณ์ว่าความน่าเชื่อถือหรือเครดิตของตราสารหนี้จะเปลี่ยนแปลงดีขึ้นจากสถานการณ์ที่คาดไว้

คุณสามารถสั่งซื้อหนังสือได้ที่นี่ : คลิีก

บทความนี้เป็นแค่สรุปหนังสือ หากคุณต้องการอ่านฉบับเต็ม คุณสามารถสั่งซื้อที่ศูนย์หนังสือจุฬาลงกรณ์

คืออะไร [แบบละเอียด]")

")