ในทางเศรษฐศาสตร์มหภาค ภาวะเงินเฟ้อสามารถเกิดขึ้นได้จากสองสาเหตุหลัก ได้แก่ Cost-push Inflation และ Demand-pull Inflation โดยทั้งสองประเภทมีที่มาและกลไกการเกิดที่แตกต่างกัน

Cost-push Inflation

Cost-push Inflation เกิดจากการลดลงของอุปทานมวลรวม (Aggregate Supply) อันเป็นผลมาจากการเพิ่มขึ้นของต้นทุนปัจจัยการผลิตที่สำคัญ เช่น ค่าจ้างแรงงานหรือราคาพลังงาน เมื่อต้นทุนการผลิตเพิ่มสูงขึ้น จะส่งผลให้เส้นอุปทานมวลรวมระยะสั้น (SRAS) เคลื่อนย้ายจาก SRAS₀ ไปเป็น SRAS₁ ทำให้ระดับราคาสินค้าเพิ่มขึ้นจาก P₀ เป็น P₁ และผลผลิตมวลรวม (GDP) ลดลงเป็น GDP₁

Source: https://www.ezyeducation.co.uk/ezyeconomicsdetails/ezylexicon-economic-glossary/962-inflationary-output-gap.html

แรงงานถือเป็นต้นทุนการผลิตที่สำคัญที่สุด ดังนั้นแรงกดดันด้านค่าจ้าง (Wage Pressure) จึงเป็นสาเหตุสำคัญของ Cost-push Inflation บางครั้งจึงเรียกว่า “Wage-push Inflation” โดยแรงกดดันด้านค่าจ้างมักเกิดขึ้นในช่วงที่อัตราการว่างงานตามวัฏจักร (Cyclical Unemployment) อยู่ในระดับต่ำ แต่ก็สามารถเกิดขึ้นได้แม้ในช่วงเศรษฐกิจถดถอย เนื่องจากบางภาคส่วนของเศรษฐกิจอาจประสบปัญหาการขาดแคลนแรงงานที่มีทักษะตรงตามความต้องการ

นักวิเคราะห์สามารถติดตามสัญญาณของแรงกดดันด้านค่าจ้างได้จากข้อมูลค่าจ้างรายชั่วโมงและรายสัปดาห์ รวมถึงผลิตภาพแรงงาน โดยการเพิ่มขึ้นของค่าจ้างจะไม่ก่อให้เกิดเงินเฟ้อตราบใดที่ยังสอดคล้องกับการเพิ่มขึ้นของผลิตภาพ ตัวชี้วัดที่สำคัญคือ “Unit Labor Costs” ซึ่งคำนวณจากอัตราส่วนระหว่างค่าตอบแทนแรงงานทั้งหมดต่อชั่วโมงกับจำนวนหน่วยผลผลิตต่อชั่วโมง

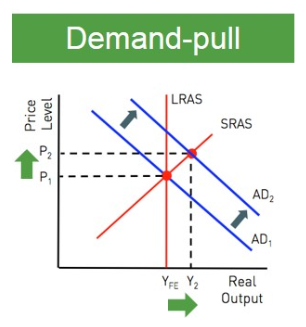

Demand-pull Inflation

Demand-pull Inflation เกิดจากการเพิ่มขึ้นของอุปสงค์มวลรวม (Aggregate Demand) ซึ่งอาจมีสาเหตุมาจากการเพิ่มขึ้นของปริมาณเงิน การเพิ่มการใช้จ่ายของรัฐบาล หรือปัจจัยอื่นๆ ที่กระตุ้นอุปสงค์มวลรวม เมื่อธนาคารกลางเพิ่มปริมาณเงิน จะส่งผลให้อุปสงค์มวลรวมเพิ่มขึ้นเป็น AD₁ ทำให้ผลผลิตเพิ่มขึ้นเป็น GDP₁ และระดับราคาเพิ่มขึ้นเป็น P₁

Source: https://www.ezyeducation.co.uk/ezyeconomicsdetails/ezylexicon-economic-glossary/962-inflationary-output-gap.html

อย่างไรก็ตาม การที่ผลผลิตมวลรวมอยู่สูงกว่าระดับศักยภาพ (Potential GDP) เป็นสภาวะที่ไม่ยั่งยืน เนื่องจากอัตราการว่างงานจะต่ำกว่าระดับธรรมชาติ ทำให้เกิดแรงกดดันให้ค่าจ้างที่แท้จริงเพิ่มสูงขึ้น ส่งผลให้อุปทานมวลรวมระยะสั้นลดลง (เส้น SRAS เลื่อนไปทางซ้าย) จนกระทั่งผลผลิตกลับสู่ระดับศักยภาพ และระดับราคาเพิ่มขึ้นไปอีกเป็น P₂

หากธนาคารกลางพยายามรักษาระดับผลผลิตให้สูงกว่าระดับศักยภาพด้วยการเพิ่มปริมาณเงินอย่างต่อเนื่อง จะทำให้เกิดวงจรดังกล่าวซ้ำๆ โดยผลผลิตไม่สามารถอยู่เหนือระดับศักยภาพได้ในระยะยาว แต่แรงกดดันด้านอุปสงค์และค่าจ้างจะผลักดันให้ระดับราคาเพิ่มสูงขึ้นเรื่อยๆ Demand-pull Inflation จะยังคงดำเนินต่อไปจนกว่าธนาคารกลางจะลดอัตราการขยายตัวของปริมาณเงินและปล่อยให้เศรษฐกิจกลับสู่ดุลยภาพที่ระดับผลผลิตเท่ากับศักยภาพ

นักเศรษฐศาสตร์มักใช้อัตราการใช้กำลังการผลิตของภาคอุตสาหกรรม (Capacity Utilization Rate) เป็นตัวชี้วัดโอกาสที่จะเกิด Demand-pull Inflation โดยอัตราการใช้กำลังการผลิตที่สูงบ่งชี้ว่าเศรษฐกิจกำลังผลิตในระดับที่สูงกว่าหรือเท่ากับศักยภาพ และอาจเผชิญแรงกดดันเงินเฟ้อ

สรุป

ความแตกต่างที่สำคัญระหว่างเงินเฟ้อทั้งสองประเภทคือผลกระทบต่อผลผลิต โดย Demand-pull Inflation จะทำให้ผลผลิตเพิ่มขึ้นเหนือระดับศักยภาพในระยะสั้น ในขณะที่ Cost-push Inflation จะทำให้ผลผลิตลดลงตั้งแต่เริ่มต้น

คืออะไร [แบบละเอียด]")

")