Gross Margin คืออะไร

Gross Margin หรือ อัตรากำไรขั้นต้น คือ ค่าต่างระหว่างรายได้และต้นทุนของสินค้าที่ขาย (COGS) หารด้วยรายได้ และนิยมแสดงผลเป็นเปอร์เซ็นต์ โดยทั่วไปจะคำนวณจากราคาขายของสินค้าหักด้วยต้นทุนสินค้าที่ขาย

เช่น ต้นทุนการผลิตหรือต้นทุนในการซื้อสินค้า ไม่รวมค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยตรงเช่นค่าสำนักงาน ค่าเช่า หรือค่าบริหาร) จากนั้นหารด้วยราคาขายเดียวกัน คำว่า “Gross Margin” มักใช้สลับกับ “Gross Profit” แต่ทั้งสองคำนี้มีความแตกต่างกัน “Gross Profit” เป็นจำนวนเงินสุทธิที่แน่นอน ในขณะที่ “Gross Margin” เป็นเปอร์เซ็นต์หรืออัตราส่วน

Gross Margin เป็นหนึ่งในตัวชี้วัดกำไร โดยเฉพาะอย่างยิ่งเป็นรูปแบบหนึ่งของกำไรที่หารด้วยรายได้สุทธิ เช่น Gross (Profit) Margin, Operating (Profit) Margin, Net (Profit) Margin เป็นต้น

วัตถุประสงค์ของการคำนวณ Margin คือ “เพื่อกำหนดมูลค่าของยอดขายเพิ่มเติม และเป็นแนวทางในการตัดสินใจเรื่องการกำหนดราคาและการส่งเสริมการขาย”

“Margin ในการขายเป็นปัจจัยสำคัญหลังการตัดสินใจทางธุรกิจหลายอย่าง รวมถึงงบประมาณและการคาดการณ์ ผู้จัดการทุกคนควรและมักจะทราบถึงอัตรากำไรขั้นต้นโดยประมาณของธุรกิจของตน อย่างไรก็ตาม ผู้จัดการมีความแตกต่างกันอย่างมากในสมมติฐานที่ใช้ในการคำนวณ Margin และในวิธีการวิเคราะห์และสื่อสารตัวเลขสำคัญเหล่านี้”

Gross Margin สามารถแสดงเป็นเปอร์เซ็นต์หรือเป็นจำนวนเงินทั้งหมดได้ หากเป็นจำนวนเงินทั้งหมดอาจรายงานเป็นจำนวนต่อหน่วยหรือต่อช่วงเวลาสำหรับธุรกิจ

“Margin (ในการขาย) คือ ความต่างระหว่างราคาขายและต้นทุน ความต่างนี้มักจะแสดงเป็นเปอร์เซ็นต์ของราคาขายหรือต่อหน่วย ผู้จัดการจำเป็นต้องทราบ Margin สำหรับการตัดสินใจทางการตลาดเกือบทุกประการ Margin แสดงถึงปัจจัยสำคัญในการกำหนดราคา, ผลตอบแทนจากการใช้จ่ายด้านการตลาด, การคาดการณ์ผลกำไร, และการวิเคราะห์ความคุ้มค่าของลูกค้า”

Gross Margin คือ ตัวชี้วัดที่สำคัญในการวิเคราะห์ผลการดำเนินงานของบริษัท โดยเฉพาะอย่างยิ่งในด้านความสามารถของบริษัทในการควบคุมต้นทุนสินค้าที่ขาย และทำกำไรจากรายได้ที่ได้รับ มันเป็นตัวชี้วัดที่สะท้อนถึงความเหมาะสมของราคาขายสินค้าและบริการเมื่อเทียบกับต้นทุนในการผลิตหรือจัดหา

Gross Margin ที่สูงไม่เพียงแต่แสดงถึงการบริหารจัดการต้นทุนที่ดี แต่ยังช่วยให้มีเงินทุนเหลือเพียงพอสำหรับค่าใช้จ่ายอื่นๆ ของบริษัท เช่น ค่าวิจัยและพัฒนา, ค่าโฆษณา, และค่าใช้จ่ายทางการเงิน นอกจากนี้ยังเป็นสัญญาณที่ดีต่อนักลงทุนว่าบริษัทมีกำไรจากการขายสินค้าและบริการอย่างเพียงพอ

ในทางกลับกัน อัตรากำไรขั้นต้นที่ต่ำอาจเป็นสัญญาณของปัญหาที่มีต่อการดำเนินธุรกิจ เช่น ต้นทุนการผลิตที่สูงเกินไป ราคาขายที่ต่ำ หรือการแข่งขันที่รุนแรงในตลาด การมี Gross Margin ที่ต่ำอาจบังคับให้บริษัทต้องหาวิธีการลดต้นทุนหรือปรับปรุงกลยุทธ์การกำหนดราคา

จากความสำคัญเหล่านี้ Gross Margin จึงเป็นตัวชี้วัดที่ไม่เพียงแต่สะท้อนถึงประสิทธิภาพในการดำเนินธุรกิจในปัจจุบัน แต่ยังให้ข้อมูลที่สำคัญเกี่ยวกับความยั่งยืนและโอกาสในการเติบโตของบริษัทในอนาคตได้อีกด้วย

Gross Margin หรืออัตรากำไรขั้นต้นสามารถเกิดขึ้นจากปัจจัยต่างๆ

- ราคาขายสินค้าหรือบริการ: หากบริษัทสามารถขายสินค้าหรือบริการได้ในราคาที่สูง กำไรขั้นต้นก็จะเพิ่มขึ้นตามไปด้วย โดยทั่วไป ราคาขายที่สูงกว่าต้นทุนการผลิตจะช่วยเพิ่ม Gross Margin ได้

- ต้นทุนการผลิตหรือต้นทุนสินค้าที่ขาย (COGS): หากบริษัทสามารถลดต้นทุนการผลิตหรือต้นทุนสินค้าที่ขายลงได้ เช่น การใช้วัตถุดิบที่มีต้นทุนต่ำกว่า การปรับปรุงกระบวนการผลิตให้มีประสิทธิภาพ หรือการจัดการทรัพยากรอย่างมีประสิทธิภาพ ก็จะช่วยเพิ่ม Gross Margin

- ประสิทธิภาพในการดำเนินงาน: การบริหารจัดการที่มีประสิทธิภาพ ทั้งในด้านการผลิตและการจัดการสินค้าคงเหลือ สามารถช่วยให้ต้นทุนลดลงและเพิ่ม Gross Margin

- กลยุทธ์การตลาดและการกำหนดราคา: การกำหนดราคาสินค้าหรือบริการที่เหมาะสมกับตลาดเป้าหมาย และการใช้กลยุทธ์การตลาดที่มีประสิทธิภาพ เช่น การโฆษณาหรือการส่งเสริมการขาย สามารถช่วยเพิ่มรายได้และ Gross Margin

- ความสามารถในการต่อรองราคากับซัพพลายเออร์: หากบริษัทสามารถต่อรองราคาวัตถุดิบหรือสินค้าจากซัพพลายเออร์ให้ได้ในราคาที่ต่ำกว่า ก็จะช่วยลดต้นทุนและเพิ่ม Gross Margin

- การบริหารจัดการค่าใช้จ่ายที่ไม่ใช่ต้นทุนโดยตรง: การควบคุมค่าใช้จ่ายที่ไม่ใช่ต้นทุนโดยตรง เช่น ค่าเช่า ค่าการตลาด ค่าบริหารจัดการ สามารถช่วยให้มีเงินทุนเหลือเพื่อใช้ในการผลิตหรือซื้อสินค้าที่มีต้นทุนต่ำลง

- การเปลี่ยนแปลงของตลาดหรือเทรนด์ของผู้บริโภค: ตลาดที่มีการเติบโตหรือการเปลี่ยนแปลงเทรนด์ของผู้บริโภคที่สนับสนุนการซื้อสินค้าหรือบริการที่บริษัทเสนอ สามารถช่วยเพิ่ม Gross Margin

สูตรการคำนวณ Gross Margin (อัตรากำไรขั้นต้น)

โดยที่

- Total Revenue คือ รายได้รวมของบริษัท ซึ่งรวมถึงรายได้ทั้งหมดที่ได้รับจากการขายสินค้าหรือบริการ

- Cost of Goods Sold (COGS) คือ ต้นทุนของสินค้าที่ขาย ซึ่งรวมถึงต้นทุนโดยตรงเกี่ยวกับการผลิตสินค้า เช่น ต้นทุนวัตถุดิบ แรงงานในการผลิต และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องโดยตรงกับการผลิต

- เมื่อคำนวณแล้ว Gross Margin จะได้เป็นเปอร์เซ็นต์ ซึ่งแสดงถึงสัดส่วนของกำไรขั้นต้นที่บริษัทสามารถสร้างได้จากรายได้รวม

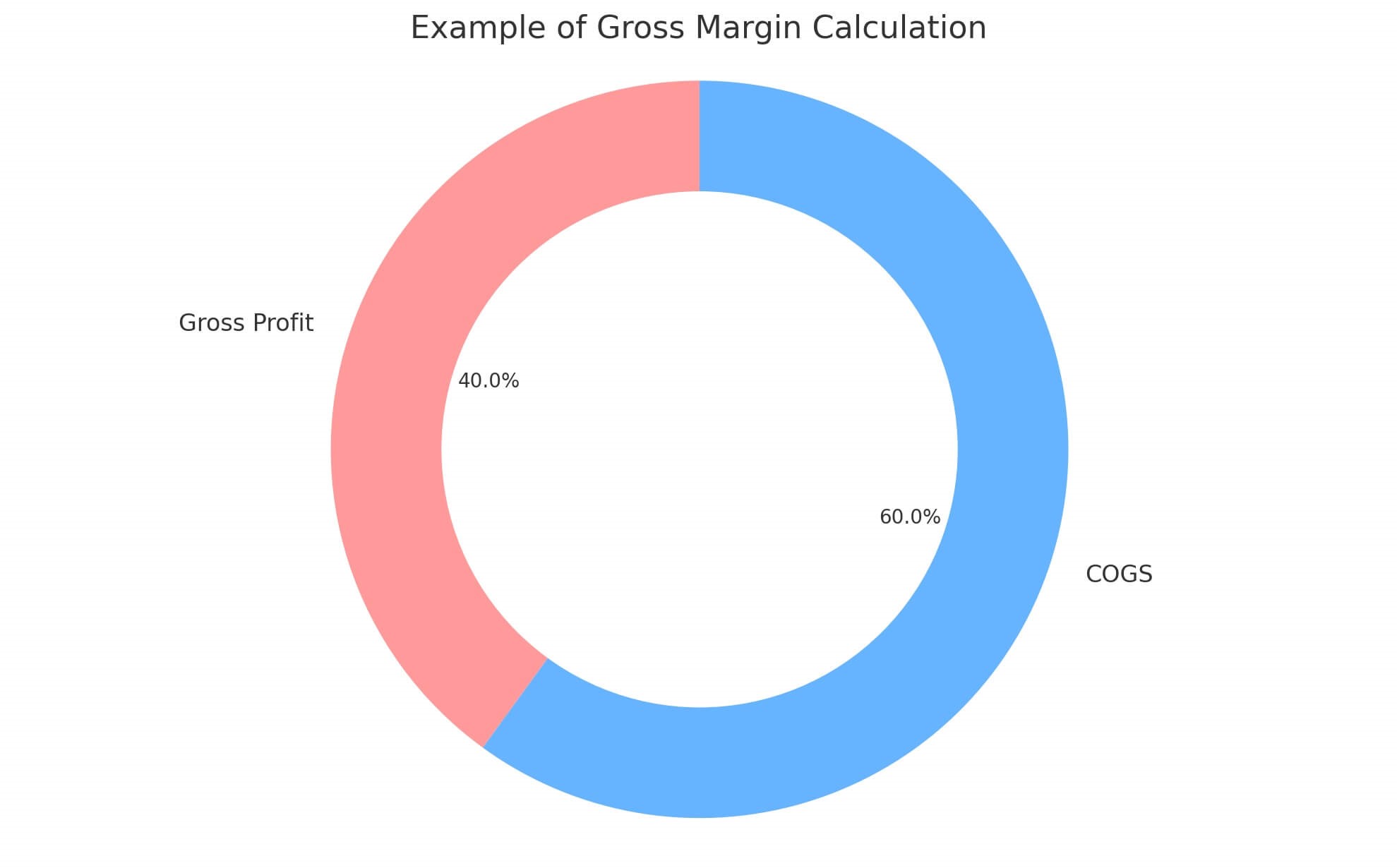

ตัวอย่างการคำนวณ Gross Margin

จากตัวอย่างการคำนวณ Gross Margin ดังนี้

- รายได้รวม (Total Revenue): 1,000,000 บาท

- ต้นทุนของสินค้าที่ขาย (COGS): 600,000 บาท

- Gross Margin คำนวณได้จากสูตร (1,000,000−600,000) ÷ 1,000,000 ×100=40

- ดังนั้น Gross Margin ของบริษัทในตัวอย่างนี้คือ 40% ซึ่งหมายความว่า 40% ของรายได้รวมเป็นกำไรขั้นต้นหลังจากหักต้นทุนของสินค้าที่ขายออกไปแล้ว

- กราฟที่แสดงนี้เป็นโดนัทชาร์ต แสดงสัดส่วนของ Gross Profit (กำไรขั้นต้น) และ COGS (ต้นทุนของสินค้าที่ขาย) โดย Gross Profit คิดเป็น 40% และ COGS คิดเป็น 60% ของรายได้รวม

อธิบายจากภาพตัวอย่าง

จากภาพกราฟแบบโดนัทชาร์ต มันแสดงให้เห็นถึงการแบ่งส่วนระหว่างกำไรขั้นต้น (Gross Profit) และต้นทุนของสินค้าที่ขาย (COGS) จากยอดขายรวม สีชมพูอ่อนแทนส่วนของ Gross Profit ซึ่งคิดเป็น 40% ของรายได้รวม ในขณะที่สีฟ้าแทนส่วนของ COGS คิดเป็น 60% ของรายได้รวม

การที่ Gross Profit คิดเป็น 40% ของรายได้รวมหมายความว่า หลังจากหักต้นทุนการผลิตหรือการจัดหาสินค้าแล้ว บริษัทสามารถรักษากำไรไว้ได้ 40% ของยอดขายรวม สิ่งนี้ช่วยให้เห็นภาพการดำเนินงานของบริษัทในแง่ของการจัดการต้นทุนและการกำหนดราคาขายสินค้า

ในทางกลับกัน ส่วนที่เป็น COGS ซึ่งคิดเป็น 60% ของรายได้รวม สะท้อนถึงส่วนของรายได้ที่ไปใช้ในการผลิตหรือจัดหาสินค้า ต้นทุนที่สูงนี้อาจบ่งบอกถึงความต้องการในการปรับปรุงกระบวนการผลิตหรือการจัดการซัพพลายเชน เพื่อเพิ่มประสิทธิภาพและลดต้นทุนให้น้อยลง ซึ่งจะช่วยเพิ่ม Gross Margin ในอนาคต

“ตัวอย่างภาพนี้แสดงการแสดงภาพ Gross Margin ในบริบทของธุรกิจ โดยใช้ชาร์ตที่แสดงสัดส่วนของกำไรขั้นต้น (Gross Profit) และต้นทุนของสินค้าที่ขาย (COGS) ในรายได้ของบริษัท ในภาพนี้ Gross Margin ถูกแสดงเป็นเปอร์เซ็นต์ ซึ่งช่วยให้เข้าใจได้ว่ามีส่วนของรายได้ที่เก็บรักษาเป็นกำไรขั้นต้นหลังจากหักต้นทุนของสินค้าที่ขายแล้วเป็นจำนวนเท่าไหร่”

ข้อดีของ Gross Margin

- เป็นมาตรวัดประสิทธิภาพ: ช่วยวัดประสิทธิภาพของบริษัทในการจัดการต้นทุนและสร้างรายได้

- การวางแผนทางการเงิน: ให้ข้อมูลที่สำคัญสำหรับการวางแผนทางการเงินและจัดทำงบประมาณ

- การประเมินกลยุทธ์ราคา: ช่วยในการตัดสินใจเรื่องกลยุทธ์การตั้งราคาของสินค้าหรือบริการ

- การเปรียบเทียบประสิทธิภาพ: ช่วยในการเปรียบเทียบกับบริษัทอื่นในอุตสาหกรรมเดียวกัน

- การตัดสินใจการลงทุน: มีประโยชน์สำหรับนักลงทุนในการประเมินโอกาสลงทุน

- การบริหารต้นทุน: ช่วยในการตรวจสอบและบริหารต้นทุนได้ดี

- การวิเคราะห์เทรนด์: ช่วยในการวิเคราะห์เทรนด์รายได้และกำไรของบริษัท

- ช่วยเพิ่มประสิทธิภาพการจัดจำหน่าย: สามารถใช้ในการปรับปรุงกระบวนการจัดจำหน่าย

- การตัดสินใจทางธุรกิจ: มีประโยชน์ในการตัดสินใจทางธุรกิจที่สำคัญ

- การทำนายผลกำไร: ช่วยในการทำนายผลกำไรในอนาคตของบริษัท

ข้อเสียของ Gross Margin

- ไม่ครอบคลุมค่าใช้จ่ายทั้งหมด: ไม่รวมค่าใช้จ่ายทางการดำเนินงานอื่นๆ

- ความเสี่ยงของต้นทุนที่ไม่คาดคิด: อาจไม่สะท้อนความเสี่ยงของต้นทุนที่เพิ่มขึ้นที่ไม่คาดคิด

- ไม่เหมาะสมสำหรับทุกธุรกิจ: ไม่สามารถใช้ได้กับทุกประเภทธุรกิจ

- การเปรียบเทียบที่อาจไม่ยุติธรรม: การเปรียบเทียบกับธุรกิจอื่นอาจไม่ยุติธรรมหากมีความแตกต่างในโครงสร้างต้นทุน

- ความผันผวนตามฤดูกาล: อาจมีความผันผวนในธุรกิจที่มีผลกระทบจากฤดูกาล

- ไม่บ่งชี้ถึงสภาพคล่อง: ไม่ให้ข้อมูลเกี่ยวกับสภาพคล่องของบริษัท

- ขึ้นอยู่กับการบัญชีรายได้และต้นทุน: ค่า Gross Margin ขึ้นอยู่กับวิธีการบัญชี

- ไม่สะท้อนถึงผลกระทบของภาษี: ไม่คำนึงถึงผลกระทบของภาษี

- อาจไม่แสดงภาพรวมที่ชัดเจน: ในบางกรณีอาจไม่สามารถให้ภาพรวมที่ชัดเจนของธุรกิจ

- การพึ่งพาข้อมูลบัญชี: ต้องพึ่งพาข้อมูลบัญชีที่อาจไม่แม่นยำทุกเวลา

คืออะไร [แบบละเอียด]")

")